前回からの続きです。

前回の記事はコチラ

我が家は家計を管理するのに

預貯金口座 -> 生活費備蓄 -> 家計の財布

と言う感じで銀行口座などからお金を出して

直接生活費や家計の財布には入れません。

間に「生活費備蓄」というお金をプールしておく場所を

設けいています。

便利さと家計の把握に役立つ生活費備蓄

給与口座などからその月に必要と思われる生活費を

いっきに引き出して、生活費備蓄にプールし、

そから各口座や財布に分配するというのが前回のお話です。

給与・生活費の引落口座に残したお金+生活費備蓄=当月の生活費

と言う感じになります。

家計の財布に入れるお金は少なめに

家計の財布には当面の生活費として1~2万円しか入れていません。

お金があれば使いたくなる・・・じゃないですが、

使いすぎ、無駄遣いを抑えるためにも財布の中のお金は少なめにしています。

そして、家計の財布の現金が足りなくなった時に

この生活費備蓄からお金を補充します。

また、緊急に現金が必要になった時もこの生活費備蓄から出します。

1ヶ月経って、生活費備蓄が余っていれば生活費備蓄の口座にプールします。

プールすると言うことは、当月の生活費にゆとりがあったと言う事です。

逆に生活費備蓄でも足りない場合は、

生活費備蓄のプール口座からお金を出します。

この場合は、その月の支出が多かったと言うことです。

生活費備蓄の残高が家計の健全性の目安になっています。

通帳と財布(現金)の間の位置付け

この生活費備蓄はメインのお金を入れている口座から

生活費の財布にお金を引き出す・・・その間に位置します。

ですので、いちいち銀行やコンビニに行って

お金を出さなくても良いので、急な現金の出費にも柔軟に対応できます。

生活費備蓄の現金は、銀行の封筒に入れています。

銀行の封筒の裏には月日、内容、金額を記入できる欄があります。

生活費備蓄からお金を出す時は、この封筒に

「いつ、何にいくら出して、いくら残っているか」

を記入します。

いちいち記入して生活費備蓄からお金を出す行為が、

「ちょっとお金お使いすぎかな」って意識する事に繋がります。

そして生活費備蓄の残高を確認することで

生活費の残りや、当月の家計の健全性も明確になります。

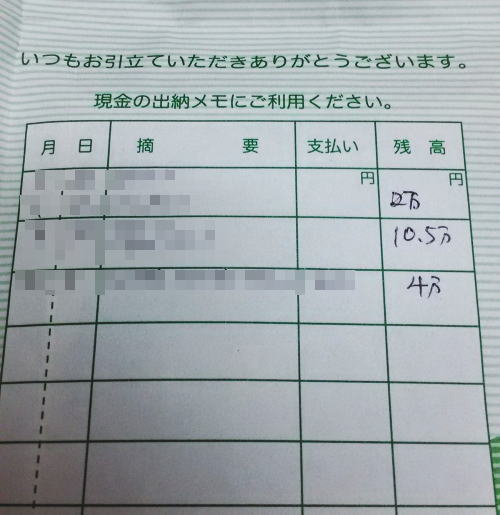

参考までに今月の生活費備蓄の封筒です。

1月下旬から2月上旬までの封筒の書き込みです。

内容はボカしていますが、10.5万円になった時は

1月の残高2万円をプール口座に移して、

2月のお金の分配をしてこの生活費備蓄の封筒に

残ったお金を入れたときの残高です。

5万円をプール口座に移して、

家計の財布に1.5万円入れました。

なので残り4万円です・・・。

って内容バラすんならボカさなくてもいいのに・・・。

ちなみに今月はゆうちょ銀行の封筒です。

…いろんな銀行の封筒を使っています・・・。

生活費の細かな予算はありません

ちなみに生活費の具体的な内訳、

食費や交通費、交際費、被服費などの予算は全く決めていません。

細目までキッチリ予算を組んで生活することは我が家には向いていません…。

到底無理です・・・基本、どんぶり勘定家計なので・・・。

とか言いながらも、家計簿は1円単位でキッチリつけいていますが・・・。

食費にいくら使おうが、どれだけ服を買おうが、

当月末に生活費備蓄が少しでも残る状態で

その月を過ごせればそれでOKです。

預貯金や必要なお金はちゃんと最初にとってありますし、

あとは自由だっ!的な感じですかね・・・。

大雑把でも資産は増えているみたい

どんぶり勘定のキッチリ家計簿?みたいな感じですが、

それでも着実に資産も増えてきているみたいなので

我が家にはこの家計管理方法が向いていると思っています。

みなさんにオススメできるかどうか・・・分かりませんが、

銀行から生活費の財布へのお金の出し入れ

の間にワンクッション入れることで、

お金について少し考える「ゆとり」が出来るような気がします。

また、月に1回程度しか口座からお金を出し入れしないので、

当月中に預貯金が増減することはほとんどありません。

現在の預貯金額はいっきにお金を移した時の各口座の残高から

カードと引落の予算18万円を引いた額です。

余ったお金は預金へ。ボーナスは使わない

カード・口座引落用口座の予算18万円も

そりゃ、余ることがあります。

余ったら、約2か月分の生活費を残して

残りは預貯金にまわします。

生活費備蓄のプール口座も10万円以上貯まったら

10万円以上の部分は預貯金にまわします。

半年に1回、こうやって口座をメンテナンスします。

半年に1回のメンテナンスの理由は・・・ボーナスです。

我が家のボーナスは生活費には充てません。

基本的に全額預貯金です。

ボーナスは大きな額なので、ボーナスを整理する時に

合わせて、他の口座もメンテナンスするという発想です。

これで各口座がスッキリしてまた半年頑張ろう!ってなります。

実際に貯まったお金は・・・

ここ3年位、この生活費備蓄を駆使して?家計を管理していますが、

共働きの家庭で、妻が産休や育休で仕事を休みだしたのが

この管理方法をはじめるきっかけでした。

結果的に妻の休みが長く、収入も減りました。

この3年で家も立て、子供も生まれました。

・・・家を買う時に、生活費から100万円以上の

手出しをしているにも関わらず・・・

預貯金は3年前の2倍以上に増えています・・・。

・・・なぜだ?・・・これが不思議なんですよね・・・。

生活費備蓄を利用したどんぶり勘定のキッチリ家計簿?

いずれにしても、我が家では「大きな成果があった」

ということです。

※一応、念のために言っておきますが、

投資をされている方がよく言われる

「生活防衛資金」とは全く別物なので・・・。