前回の記事の続きです。

日本政策金融公庫の調査によると

高校~大学卒業まで自宅外通学をさせた場合、

恐ろしくお金が掛かることが公開されています。

ただ、自宅外じゃなければ

高校~大学卒業まで一人880万円となっています。

我が家にとってはこれは現実的な数字でしょうか?

高校進学までにいくら貯められるのか?

子供が1人生まれて、高校に入学するまでに・・・

最悪大学進学までにいくら貯められるか・・・。

子供が生まれた時の預貯金を0円とし、

高校~大学卒業まで一人880万円必要と仮定すると・・・。

概ね17年間で880万円貯める計算をすると…

880万円÷17年=約52万円/年

約52万円÷12ヶ月=4.3万円/月

子供が生まれてから毎月4.3万円貯蓄していけば良い

と言う話になります。

2人いれば単純に必要なお金は2倍・・・毎月8.6万円

貯蓄できれば良いという事になります。

我が家の場合は2人なのでこの8.6万円になります。

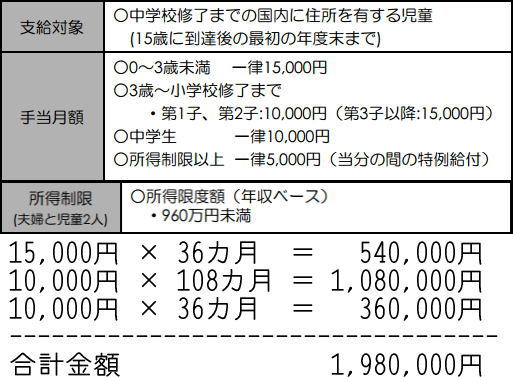

子供手当は使わず貯めよう!

この貯蓄の助けとなるのが「子供手当」です。

正確には今は「児童手当」と言うそうですが、

いつまでこの制度が続くかは疑問ですが、

仮に、現制度で

子供が0歳以上15歳に到達してから最初の年度末までの間

確実にもらえると仮定するとそのもらえる金額は

いくらになるか・・・計算しました。

所得制限などの条件を無視して計算した結果は下記です。

約200万円です。

880万円から200万円を引くと…680万円です。

880万円÷17年=40万円/年

40万円÷12ヶ月=3.3万円/月

2人いれば必要なお金は2倍・・・毎月6.6万円

子供手当を使わず貯め込めば、こんな感じになります。

かなり現実的な数字になりました。

我が家の想定では・・・

世帯年収にもよるのでしょうが、

我が家の場合はライフプランシミュレーションで

1人1,000万円×2人=2,000万円を想定しています。

一人1,000万円÷17年=約60万円/年が理想です。

毎年60万円でなくても17年間を平均して一人当たり

年60万円貯めることができれば良いと考えています。

まあ、二人分で年間120万円という計算になります。

実際の貯蓄のポートフォリオは

・子供手当 10%

・学資保険 20%

・預貯金 60%

・その他 10%

です。

但し、今後の金利動向を見て、金利が上昇するようであれば

預貯金の一部を高金利商品に移すと言う事も考えております。

現時点で上の子は3歳ですので、今月末までに

60万円×4年=240万円

下の子は1歳ですので、今月末までに

60万円×2年=120万円

合計で360万円を目処に貯蓄できてればOKとなります。

・・・残念ながら・・・目標額貯蓄額達成ならず・・・です。

原因はいくつかありますが、その方向修正も

できていますので、あくまで

「17年間を平均して年120万円貯めること」

が出来れば「教育費」については何とかなりそうです。

・・・本当に何とかなるのか?・・・。

教育費の厳しい現実

こう考えると、かなり「厳しい」というのが正直な感想です。

先日、ファイナンシャルプランナーの方のメルマガの中に

まさにこの教育費のことが書いてありました。

高校と大学の受験を迎えるお子様がいらっしゃるとの事で、

実際に掛かるリアルな教育費の数字をご紹介されていました。

掛かる費用は省略しますが、最後に

「想像していた壁」よりも「はるかに高い壁」が目の前に出現しますので、心当たりのある方は、早めからのご準備を強く、強く、オススメします。

と書かれていました・・・。

やはりリアルに「教育費の壁」はあるんだなと…。

親の収入と子供の学力、貧困の世代連鎖とかよく聞きますが・・・

やはり現実は厳しいですな・・・。