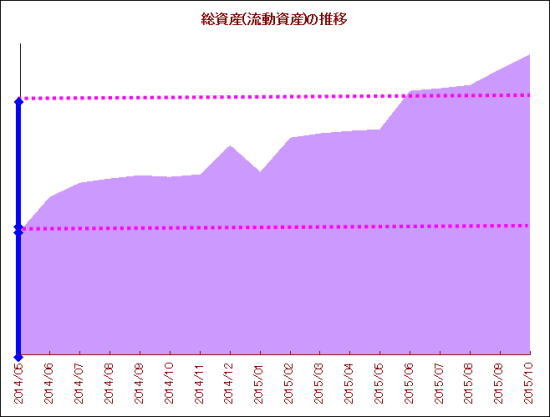

前回の記事で、我が家の貯蓄が

1年半で2倍以上になったお話をしましたが、

※前回の記事はコチラ

その中で1ヶ月の予算は立てますが、

予算の内訳・・・つまり

費目ごとの予算は立てないと言う話をしました。

じゃあ、どれ位支出しているか

どうやって判断するの?って事になります。

細かく見ないで大きく見る

基本は「ざっくり大きく見る」ですので、

食費が1万円だろうが8万円だろうが

最終的に月末の総支出額が予算内であればOK

と言う発想です。

ですので、費目毎の予算を決めることに

我が家ではあまり意味を持たないと考えています。

「何にいくら使う」という考え方ではなく、

「1ヶ月を予算内で暮らす」という考え方です。

ただ単純に1ヶ月の予算を決めただけじゃ

あまりにも漠然としすぎている・・・

どうやって管理するの?ってなります。

まあ、そうなんですけど・・・。

管理方法は実はそんなに難しくありません。

1つだけ目標と言いますか目安があります。

それは何かと言うと・・・支出目標額です。

予算から支出目標額を算出する

費目ごとの予算なしにどう管理するか・・・。

それはとても単純で、予算から導き出される

1日の支出目標額を目安として掲げます。

その目標額は・・・

我が家の1ヶ月の予算は40万円です。

そのうち、いわゆる一般的に言う固定費は約24万円です。

残り16万円が変動費で、言い換えれば

我が家の場合は「自由に使えるお金」です。

この16万円を1ヶ月=30日で消費すると言う発想です。

16万円 ÷ 30日 = 約5,300円

1日5,000円以内で過ごせばOKって事です。

現金支出、カード支出両方合わせての額です。

通常、現金5~8万円、カード8~10万円前後を

想定しています。

予算が変わらない限り、

1日に使える金額も変わることはありません。

・・・まあ、予算自体、そうそう変わりませんよね・・・。

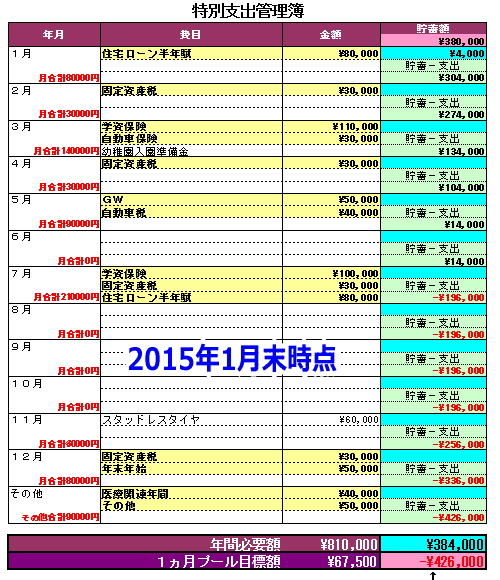

年払保険や税金、季節の出費(GWや年末年始)、

医療費、その他は特別支出予算として

プールしてあるので全く意識する必要なく、

毎日5,000円で暮らしていけばよいと言う感じです。

・・・特別支出についてはコチラ・・・

この毎日5,000円という金額・・・多いか少ないかは別として、

1週間で35,000円。1ヶ月(30日)で15万円。

この計算で1日5,000円以内で生活すれば

月末に1万円位は余るので貯蓄に充てられます。

毎日5,000円支出することはない

我が家は共働きなので毎日買い物には行きません。

平日は買い物に行っても週に2日位です。

あとは週末に子供たちと遊んだりお出かけしたりです。

なので、買い物する日=支出が見込める日が

1週間で4日程度です。

ですので、毎日5,000円支出することはありません。

それで、今日は5,000円以内だなとか

今日は1万円以上使ったから2日分だなって感じで、

ザックリ、大雑把に把握します。

これも不思議なもので、「慣れ」です。

慣れてくれば、感覚で分かります。

個人的にはこの「慣れ」や「感覚」部分は

家計をある程度システム化した結果だと思っています。

どうしても不安な場合は、先にも書いた通り

通常、現金5~8万円、カード8万円前後を

想定していますので、

現金部分の残高とカードの当月の利用明細を

見れば、支出金額が分かります。

毎年、毎月、毎日・・・予算は変わりませんので、

そんな環境で生活していると

その支出部分が感覚的に身に付き、例えば・・・

「今日は金曜日。今週は3回買い物したから

土日の出費を考えて、いつも通り5,000円以内にしよう。」

とか、

「今日は土曜日。今週は1回しか買い物してないから

今日は2万円程度使っても大丈夫。」とか

勝手に頭が考えますし、財布の中身を見て、

札入れ部分の残金を見ればその度合いも把握できます。

こんな感じで、我が家は

「何に何円使った」ではなく

「1日何円程度で暮らす」という風にしています。

難しくせずシンプルに!

この方法、正直なところ、簡単で楽しいです。

例えば、今日1日1円も使わなかったら、

管理上、明日は1万円使っても良いことになります。

我が家では良くあるんですが、

3日間、1円も使わなかったら、4日目は2万円使えます!

当たり前ですが、使わないと使えるお金が増えます!

一般的に家計簿は支出することで使えるお金が減りますが、

我が家の場合は発想が逆で、

使わなかったら使えるお金が増える・・・という戦法です。

まあ、見方と言いますか、管理の仕方の違いだけですが・・・。

個人的には減っていく管理よりも増えていく管理の方が

やっていて楽しいので、そうしています。

家計簿は目的ではなく、目標の貯蓄ができ、

家族が楽しく日々を過ごせることができるように

管理する為の手段の1つで、

そこに時間や労力を掛けすぎては時間の無駄だなって

個人的には思っています。

あまり深く考えずに、シンプルに、最終的に目標や

目的が達成できる程度に、出来るだけ簡単に管理でき

ればいいなと思ってます。

※この考え方はあくまで私個人の考え方で、

一般的な考え方ではありません。