貯蓄をする上で大切な事は継続する事です。

月や年によって貯蓄したりしなかったり、

貯蓄方法が変わったりすると

なかなか思うように貯蓄額も増えません。

私が思う・・・ほとんどの方がそうかもしれませんが・・・

最も合理的な貯蓄法は・・・

毎月必ず貯蓄する習慣

貯蓄は習慣。毎月の積み重ねがとても大切

だと我が家では考えています。

それを実践するために必要な事は

貯蓄も固定費と同じ支出として

毎月決まった額が必要だという意識付けと

実践をひたすら繰り返す事です。

至極単純で何のひねりもないですが、

この繰り返し・・・習慣こそが

現時点では最強と考えています。

では、それを実践する方法は・・・。

貯蓄の正攻法は・・・先取り貯蓄

そうです。先取り貯蓄です。

・・・なんだ・・・当たり前過ぎる・・・

そう思われるかもしれませんが、

いやいや、これはこれで奥が深いです。

単純に先取り貯蓄といっても

家計の管理ができていないとなかなか難しい。

更に

毎月いくら貯蓄するのか?

どういう方法で貯蓄するのか?

貯蓄の最終目的は?

などなど

副次的に考え、ベストでなくても

ベターな方法を導き出さなければなりません。

先取り貯蓄の金額や貯蓄方法

貯蓄額については、

目標とする貯蓄額や貯蓄期間が決まっていれば

一部運用に充てる場合はその運用損益も計算し、

それらを逆算して毎月の貯蓄額を出します。

同時に収入から毎月の目標貯蓄額を差し引いた

残りで生活を組み立てられるかの検討も必要です。

貯蓄目標が決まっていなければ

例えばその月の収入の10%を貯蓄するとか、

最初は1,000円から毎月1,000円ずつ貯蓄額を増やし、

生活が苦しくなる直前の額で固定するとか・・・。

貯蓄方法も自分で振り分けて管理するのか、

自動積立定期預金、財形貯蓄、社内預金などを

利用するのかなどなど・・・。

自分で考え、自分で決めないといけません。

先取り貯蓄がうまくいかない・・・

実際、先取り貯蓄を実践しようとしても、

貯蓄金額が決められないとか、分からないとか、

先取り貯蓄をはじめたはいいが、

日々の生活が苦しいから一旦中止しようとか、

上手くいかないケースもあると思います。

その原因は何でしょうか?

私の考えでは

「家計を管理できていない」からだと思います。

毎月(年間)の生活費や予定されている大型支出、

毎月(年間)の夫婦の収入や支給金などを把握し、

適正な家計管理ができていれば

貯蓄額は自ずと見えてくると思います。

仮に自分で算出できなくて、

FPなどに相談する場合も

毎月の収入や支出などの基本的な家計データは必要です。

家計管理の基本は家計簿といいますが、

最近の家計簿ソフトやアプリは

自分で入力しなくても

ほとんどの作業を自動にやってくれる

優れ物も多いです。

そういうツールを使ってまずは家計を正しく分析し、

「身の丈」に合った貯蓄額を算出する事が

大切だと思います。

先取り貯蓄が最も合理的だと思う

我が家は先取り貯蓄をはじめて3年半位ですが、

かなりの成果を挙げています。

何も考えずにひたすら淡々と、

決めたルールに従って機械的にこなすだけ・・・。

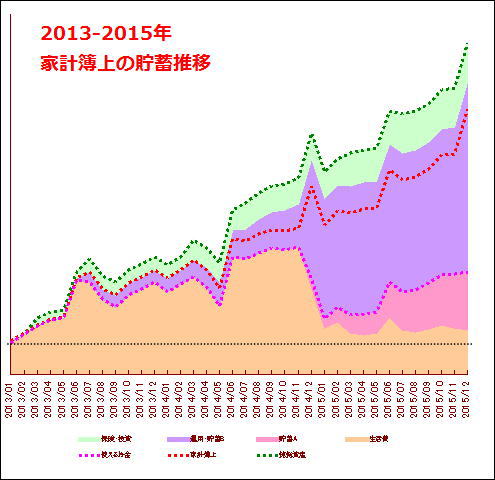

その結果、ここ3年の貯蓄の推移はコチラ

2~3年で見るとものすごく成果が出ていますが、

先取り貯蓄の最大の弱点は、

1ヶ月とか半年とか短い期間では

すぐに成果が出ないことです。

それでも数年単位で見れば

確実に成果を実感できます。

更に我が家の場合は、先取り貯蓄を軸に

・ボーナス貯蓄

・貯蓄性保険

・資産運用

・余剰金運用

などを組み合わせて、

多重的に資産を形成しています。

運用方法などはまた別の機会に記事にします。

最も合理的で確実に貯蓄ができる先取り貯蓄。

この語り尽くされた当たり前のことを

己の身を持って実践する事で

その大切さを実感しています。