今月の大型支出に備えてきた我が家ですが、

収入減の影響で予定支出に対する

生活費の備蓄が足りず、

今月中旬~下旬の支払ラッシュに備えて

資金移動をしました・・・。

資産を削って支払をする辛さ・・・

コツコツ頑張って築き上げた資産を蝕まれていくのは、

正直、嫌な気持ちです・・・。

・・・でもしょうがない・・・。

事情は以前記事にした通りです・・・。

一応、僅かな希望・・・どんな希望じゃい!!・・・を託して

資金移動は最低額の30万円にしました・・・。

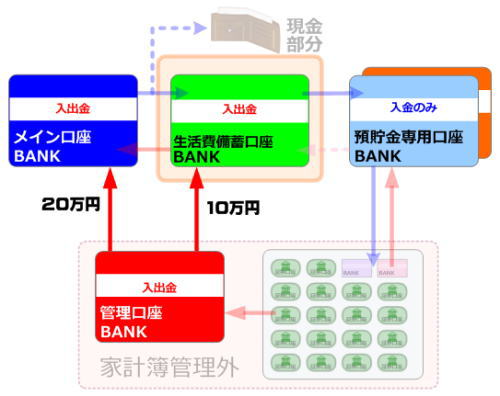

資金の移動はこんなイメージです・・・。

管理口座からメイン口座へ20万円、

生活費備蓄口座へ10万円・・・合計30万円です・・・。

リスク管理をもっと厳しく

本当なら管理口座の余剰部分は

今夏から投資・運用に充てようと考えていたんですが・・・。

運用に充てる額が減りました・・・。

って言うよりも、

収入減の補填にこれほど苦しむとは・・・

リスク管理の甘さです・・・。

今後の対応策として考えて行動していたのは

- 1.副業、副収入を増やす。

- 2.管理口座の余剰金がある間はそこから補填する。

- 3.支出(消費)の改善(節約・節制)

の3つ・・・と言う感じです。

番号は優先順位です。

なぜ節約・節制の順位が低いのかと言うと・・・

非現実的だからです。

節約・節制の限界

どういう事かと言いますと、

これから日本は超高齢者化社会になり、更なる増税は必死。

日本に必要な消費税率は30%以上とも言われていますし、

私達なんて年金すらもらえない能性が高い。

そんな状況で、収入を増やさずに節約・節制しても

今は乗り越えられますが、

いずれは生活苦になるのは目に見えていますし、

老後は生きていきません・・・。

であれば、節制・節約する労力・時間を

収入に繋げる労力・時間に当てたいと考えました。

恐らく今後は…特に2020年のオリンピック後は…

劇的に内需が悪化し、給与昇給が停滞し、

リストラや企業の統廃合が加速する中で、

恐ろしく速いペースで増税の波がやってくる・・・。

そして実質的な貨幣価値も下がってくると思いますので、

目先の節約・節制では生活できなくなる・・・

と私は想定しています。

・・・あくまで私個人の想定で、一般論じゃないです・・・。

でも、もしそうなった時、どうする?

そうなった時にはもう遅いんですけど・・・って話です。

じゃあ、どうすんの?って事になりますが・・・。

収入減少を乗り切る方法

それは簡単です。

節約・節制じゃなくて収入を増やす方法を考えるんです。

どうやって増やすか・・・それは人それぞれですね。

私は収入が減ると分かった5月からあれこれ考えました。

ちょいちょい、いろいろ試してみました。

そして自分の知識や経験、技術を生かして

収入を得る手段を見つけました!

既に実践しています!

これは節約・節制の方法をあれこれ考えるとの同じです。

どうやって収入を増やすかあれこれ考えるんです。

節約・節制の限界は1ヶ月の生活費です。

例えば月40万円の生活費なら節約・節制の限界は40万円です。

しかも各家庭内での節約・節制になりますので、範囲も限定的です。

そして、0円生活が節約・節制の究極です・・・何か・・・違うか?・・・。

しかし、収入は違います。

1円でも40万円でも100万円でも1億円でもいいんです。

別に家庭内とか町内とか地域とか括りはありません。

範囲も対象も無限で、収入(金額)も特に上限はありません。

・・・あなたならどっちを選択しますか?・・・

まずは収入減分を取り戻す事を目指す!

だからと言って、突然、何百万円も

急に収入が増えるわけではありません。

まずは収入減を補う事を目標に頑張れば良いと思います。

私は既に収入減分を補う収入を得ています。

今は来年からの保育料アップに備え、

それ以上の収入を得る為に頑張っています。

何に時間と労力を使うか・・・。

人それぞれでしょうが、

一度、じっくり考えてみる価値はあると思います。