現在、よりシンプルで簡単に家計管理をするために管理方法を再構築しているんですが、我が家の家計の面倒なところ・・・と言いますか、複雑なところと言いますか・・・。現時点で管理できているのでそれはそれでいいんですが・・・ちょっと面倒な事をしています。

家計の二重管理

何をしているかと言いますと・・・家計の二重管理です。何か裏帳簿とか出てきそうな感じですが、そんな怪しいものじゃなくて、家計の「名目」と「実質」を分けて管理しています。

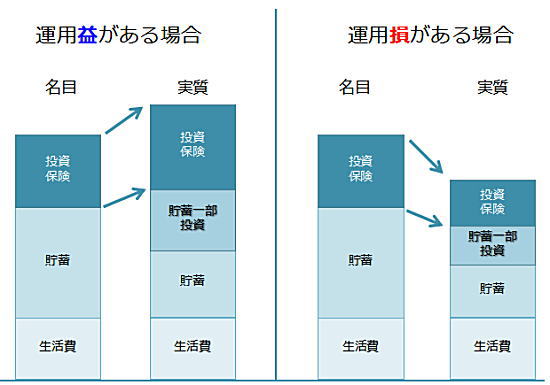

その名目と実質って何?って話になりますが、名目とは、例えば銀行口座の残高とか積立貯蓄とか保険とか・・・管理上決まったルールに基づいて収支管理している資産の事です。この名目を集計したものが我が家の資産と言う感じになっています。

それに対し、実質とは、積立貯蓄の一部や積立投資など、投資・運用によりその含み損益が日々流動するものを集計した資産となります。

ですので、名目資産額と実質資産額は一致しません。図にするとこんな感じで・・・

この『貯蓄一部投資』が一番面倒で、投資資金とは別に貯蓄額の一部を投資に充てたりしているので、その金額の整合性と損益管理が少し厄介です。

残高マッチングシートで損益分を把握

基本的に家計簿上の名目の資産は「これだけ貯蓄した」とか「これだけ投資した」という実際の金額のみが反映されていますので、運用時の損益抜きに名目上、それだけの資産があることになります。しかし、実際は株にせよ投資信託にせよ、日々その価格(価額)は変動していますので、ある時点で売却した場合、償還された場合の損益により最終的な金額は名目の金額と異なる金額になります。

その差額を把握するために、我が家ではExcelで「残高マッチングシート」なるものを作っています。毎日の含み損益を見ても意味がないので、株などを購入・売却した時、債券などを購入した時、償還を迎えた時、月末など・・・資産の費目が変わったり、損益が確定したりした時点での残高のチェックにそのシートを使っています。

家計簿同様、月に数回程度の入力なので、大した事ではありませんが、口座数が多いのが厄介です。

なぜ分けるのか・・・

ではなぜ名目と実質を分けるのか・・・。

個人的に正確な損益を知りたいのと、税金、確定申告の為の資料作りなどの為です。預貯金を運用にいくら投入して、どの程度の損益があったのか、投資信託などについては何年で何%の運用損益なのか・・・資産に占める投資の割合からの運用損益はどれ位なのか・・・などをニヤニヤしながら眺めています・・・気持ち悪い・・・。

ちなみに2017年になってから2月中旬時点までの含み損益は短期投資と長期投資を合わせると、住宅ローンの年間支払金利額は超えています。今のところ順調みたいです。

今後の情勢にもよりますが、目標としては短期投資については今春~夏までには利確できればと思っています。中期投資は1~2年を目途にしていますが、まあケースバイケースといった感じになっています。長期投資と積立投資につきましては、基本5~10年は放置です。積立投資は老後資金として投資していますので、目標は50代後半から60代前半に運用損益を見ながら現金化することです。

これを何の苦労なく管理したい

1つ残念なのが、この残高マッチングシートには全ての銀行、保険、証券口座を記載しており、その全ての口座の残高を入力して家計簿の残高と比較しているという点です。この全ての口座の残高入力が面倒です。これを無くしたい。

という事で、今年から管理方法を変える方向で調整しています。手段としてマネ―フォワードを全力で使ってみる事にしました。(使うと言っても無料版ですけど・・・)

一応、簡単な仕組みは考えました。実際に上手くいくかこれからぼちぼち試してみたいと思います。