我が家の面倒くさい家計管理をシンプルにするためにいろいろ試行錯誤していますが、今回は前回の家計簿の名目と実質の二重管理の副産物的な資金の管理方法です。実際に運用益が出た場合、家計簿上はそのお金をどうするのか?と言う話です。

実は・・・ヒミツの口座があります

投資による確定運用益はどうするのか・・・そりゃ、投資・運用した私の懐に・・・って事には残念ながらなりませんな・・・。投資資金の中には私の個人資産も少し含まれていますが、それはそれでちゃんと別管理しており、あくまで運用益は家族の資産として計上します。ですが、実際には税金払ったり、確定申告しないといけませんのでその分の経費は運用益から拝借します。

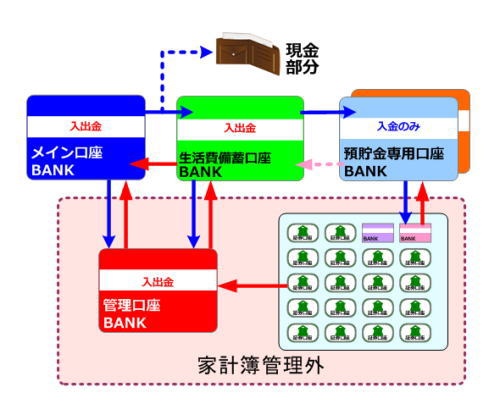

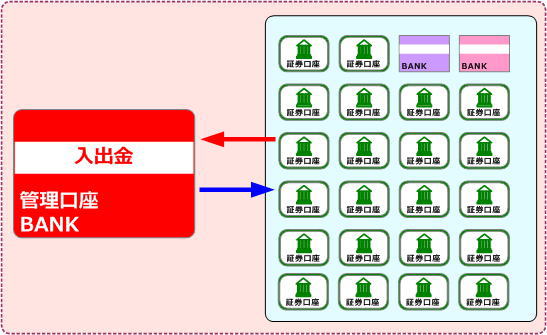

では、残った本当の運用益はどうするんだ?と言うと・・・一度だけ当ブログにも登場しましたが、家計の管理外の資金をプールする口座があります。その名も「管理口座」です。

この口座の原資となります。2017年から全ての資産を一元管理することにしたので、現在はこの管理口座も家計簿に登録しています。

家計の助けにもなるし、投資資金にもなる

この管理口座のお金は、基本は万が一の場合の生活費の補填が最優先ですが、それ以外の目的としてスポット投資(短期投資)の資金としても使います。

ですので、この管理口座は証券・保険口座への資金移動も多いです。

このお金の移動(入出金)の管理にExcelで作った「残高マッチングシート」を使っていましたが、先日の記事の通り面倒です。それで、思い切ってこの口座もマネ―フォワードに登録していわゆる「振替」で口座間移動を管理するようにしてみようと思っています。

実生活では月に1回程度しか使わない生活費口座や生活費備蓄口座に比べ、投資の場面でこの管理口座は頻繁に使うので逆に使い慣れている感があります。

全部を繋げると実はシンプル

今まで個別、目的別に分けていたものをこうやって統合していくと、実は意外とシンプルに管理できるような感じになってきました・・・と思うんですが・・・。

実際の仕組みや管理方法もいくつかアイデアがありますので、残りの個別・目的部分も統合して実際に運用できるか試してみたいと思っています。