住宅ローンのボーナス払いを「ボーナスを使わない」で支払う方法

住宅ローン=住宅の購入は人生において大きなリスクだとも言われています。

更に家を建てる時期や場所によっては自分たちの子供に負の遺産を残すことになる可能性もあります。

とは言われても・・・いつでも帰れる場所として持ち家があるというのはある意味で安心できるのも事実です。

そんな我が家にも住宅ローンがあります。その住宅ローンの支払方法についてちょっと記事にしてみたいと思います。

住宅ローンのボーナス払い併用について

住宅ローンを組む際に、固定金利か変動金利かなどはよく話題にあがります。同時に支払い法についても毎月返済のみかボーナス払い併用かを考えたりもします。

ボーナス払い併用の場合は、借入金の何%をボーナスにするかとかも考えますよね。

ただ、実際にボーナス払い併用を選択する人は、全体の4割程度だと言われています。

6割程度の人は「毎月返済のみ」を選択しているわけです。

ちなみに我が家は「ボーナス払い併用」を選択しています!

ボーナス払い併用のデメリット

毎月返済のみに比べ、ボーナス払い併用が敬遠される理由はなんでしょうか?いわゆるボーナス払い併用のデメリットの話になります。

一般的には

- 総返済額が増えてします

- ボーナスが出なくなったら支払いが滞る可能性がある

この2つが良く取り上げられます。

総返済額が増えてします

実際にどの程度返済額が増えるのかというと・・・

と言われています。金利が1%なら2万円程度になります。

35年で5万円の差・・・年間約1,430円、月約119円の差という事になります。

これを見てその差額に驚嘆しますか?と言う話です。

まあそれでもボーナス払い併用は返済額が増えるのは事実です。

[ad]

ボーナスが出なくなったら支払いが滞る可能性がある

これはもうボーナス払い併用を選択する時点で分かりきっている事です。

最初の選択の時点で、そのリスクがあるようであればボーナス払い併用という選択肢は選ばないと思いますし、その判断ができるだけの知識は当然問われます。

我が家もそれは一緒で、ボーナスの有無に関係なくボーナス払い併用を選びました。

では我が家がボーナス払い併用を選んだ理由とは何でしょうか?

ボーナス払い併用を選んだ理由

基本的に住宅ローンの借入金は、世帯年収の4~5倍以内が理想と言われています。

でも我が家の場合は4~5倍はかなりハイリスクであると考え、4倍未満で借り入れることにしました。

それでも金額は大きいですが、自分たちでコントロールできる範疇ですので、返済方法は自由に選択できる感じなります。

家を建てて預貯金が急激に減って将来的な不安があると同時に、当面の生活を安定させるために月々の返済額を減らして、安定後も自由に使えるお金=流動性の高いお金を増やしていこうという感じでボーナス払い併用を選択しました。

ボーナス払い併用も使い方次第

そして借入の時に考えた我が家なりの返済基準が「毎月の返済が7万円程度なら楽だよね」という事でした。

毎月の返済額が7万円になる程度に毎月返済部分を設定すれば、生活に大きな支障がないと判断しました。

そして残りをボーナス払いにしました。

ですので、ボーナス払い分は借入金の20%未満という小額です。

おかげでボーナスの有無に関係なく住宅ローンの月賦(毎月返済)と半年賦(ボーナス払い分)を返済できています。

しかも支払いに余裕がありましたので最初の頃は繰り上げ返済も結構していました。

今は年間支払い利息<運用益の状態が続いていますし借入金利も低いですので、住宅ローン減税が終了するまでは急いで繰り上げ返済をすることもないと考えています。

ボーナス払いが悪ではなく、借入金額が悪である

ボーナス払いと聞くと、将来ボーナスが出なくなったら、減額されたら・・・とかいろいろ考えるのが王道みたいな感じですが、そもそも上で述べた通り、毎月返済のみでもボーナス払い併用でも総返済額の差は数万円です。

毎月9万円返済か、毎月7万円でボーナス12万円×2回か・・・総返済額の数万円の差はありますが・・・結果は同じです。

毎月9万円は返済できるのに、毎月7万円に返済額を減らしてボーナス時に12万円×2回の返済にするとボーナス分が払えなくなるかもって・・・それはボーナスの有り無しで悩むというよりは、そもそもの借入金に問題があるんじゃないの?と私は思ってしまいます・・・あくまで個人的な見解ですけど・・・。

基本的に「身の丈」にあった借入金額であれば、返済方法どうこうはあまり関係ないような気がします・・・これも個人的な意見ですが・・・。

[ad]

ボーナス払いの支払いにボーナスは使わない!

では、そんな我が家はボーナス払い併用でどうやってボーナス分を支払っているのか・・・その説明をします。

まず、大前提として我が家の家計のルールでは

「ボーナスや手当金、給付金、支給金のような一時金、非継続的な収入については、全額使いません。全額貯蓄して終了!」

という事になっていますので、ボーナス払い云々に関係なくボーナスは使いません。

じゃあ、どうやってボーナス払い分を捻出するのかと言うと・・・コチラ・・・

住宅ローンプールプランなるものが我が家にはあります。

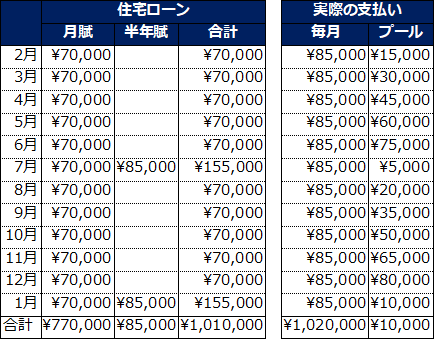

住宅ローンの月賦は約7万円、半年賦は8.5万円です。

これを半年賦を含めて月額に換算すると・・・約84,200円になります。計算が面倒なので繰り上げて8.5万円にしています。

この8.5万円を毎月住宅ローン返済分として積み上げていくんですが、実際は月賦分が7万円なので1.5万円余る計算になります。

これを6ヶ月繰り返すと9万円になり、ボーナス払い月に8.5万円引き落とされ、5千円残ります。

更に6か月後には1万円残ります。

これを延々繰り返していきます。我が家の収入的に「毎月7万円なら楽=余裕がある」状態ですので、「毎月8.5万円捻出する」事も別に苦ではありません。

こうやって毎月少しずつ半年賦分をプールしていますので、ボーナスから1円も出す必要がありません。それでも万が一に備えて住宅ローン減税で還ってきた今までのお金は住宅ローンの半年分を目途にプールしています。

自分では身の丈に合った借入金額だと思っていますので、無理のない自分たちに合った返済方法で返済しています。

しっかり勉強してしっかり考えて

家のような大きな買い物は一生に1回だと思います。

どういう家を建てるのかも勿論ですが、購入方法や住宅ローンの事など、日々の生活ではなかなか必要とされない知識や経験も問われます。

いざその時に困らないように、しっかりと勉強してしっかり考えて後悔のないような結果を出したいものです。

私も家を購入する時は、自分なりに勉強して、それなりに知識も身につけてきたつもりです。

今回の記事は、我が家にとってのベターな返済戦略であり、必ずしも得するとか万人に合っているというものではありませんが、少しでもみなさんの参考になればいいなと思っています。