前回の続きです。

継続的な節約と平行して実践したいのが家計の「シンプル」な管理です。家計のシンプル管理は永遠のテーマですが、我が家もそれに取り組み、一定の成果を挙げています。

家計簿は簡単でいい

家計簿をつける事は家計を管理する上での手段であり、目的ではありません。目的は収支の安定や貯蓄額を増やすとか、住宅ローンの早期返済、学費の捻出、老後資金の準備などだと思います。

つまり、手段である家計簿などの家計管理に時間を使う事も無駄であると考えています。費目を沢山作ったり、費目毎の予算を立てたり・・・それをする事で家計簿をつける時間も労力も必要になります。「何の為の費目なのか」「何の為の予算なのか」その目的がはっきりしていれば良いのですが、何となく家計簿と言えば「費目と予算」的な発想であればそれはもう不要だと思います。

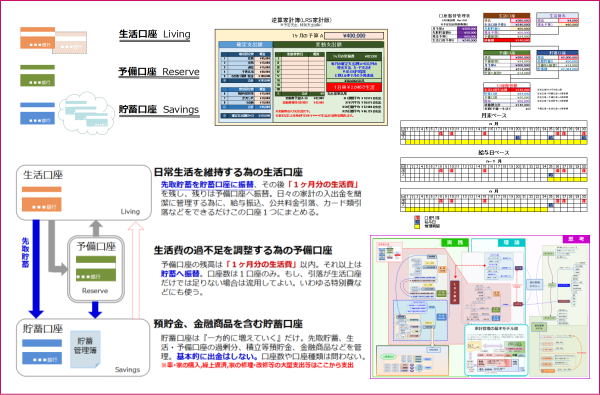

我が家は毎月必要な預貯金額を算出し、それを先取り貯蓄しています。残りが生活費となりますが、その生活費も月40万円というザックリな予算を決めています。40万円の根拠は我が家が作っている『逆算家計簿』なるツールでの計算によるものです。

※『逆算家計簿』は時期を見て当ブログで公開します。(公開しました)

何を管理したいのか

我が家の家計簿の費目は10個、費目毎の予算は無し。1ヶ月40万円程度で生活すればいい。それだけです。別に食費が1ヶ月10万円でも3万円でも関係ない。最終的に1ヶ月の支出が40万円以内であれば問題なし。という単純管理です。家計簿もレシート単位で、レシート内の一番大きな金額の費目でまとめて入力しています。

とは言っても、1年を通して毎月同じ予算で生活する事は季節要因も考えると現実的ではありません。それでも必死に毎月の予算を守る必要があるのかと言えば、その必要は無いと考えています。必要な額を先取り貯蓄できていますので、あとは月40万円という目安の辺りに適当にランディングできればOKだと考えています。

それでも大型支出は気になる・・・であれば、大型支出に向けた予定支出の管理をざっくりとすればいい。その予算を簡単に管理すればいいということになります。

更に・・・といろいろ続いていくと・・・管理するもの、管理することがどんどん増えていきます。これ悪循環です。絶対に必要な部分のみしっかり管理できていれば、あとは「オマケ」的な発想で良いと思います。

「何を管理したいのか、その為に本当に必要な事(行動)は何か。」

ただこれだけだと思います。

最終目的は家計改善

家計簿や家計管理の手法は節約には直接関係ないように思われますが、実はこの家計簿や家計管理に長く時間を費やすことも無駄だと思います。家計改善に必要なのは「記録や集計」ではなく「改善のための行動」です。

どう行動するかを決める為の資料として家計簿などがあります。そういうデータ収集や集計に時間を掛けても意味がありません。そういう部分はサクッと終わらせて、行動する事が大切だと我が家では考えています。その為にも家計管理はシンプルで効率の良いものである方が良いと考えています。

最終段階の我が家の家計管理術

現在、収入減と支出増と戦っている我が家ですが、その家計管理術も成熟期を迎えています・・・?

できるだけ管理しないで管理する・・・システマチックにする事で、時間にも気持ちにも余裕が持てる家計管理・・・それを目指して最終調整をしています。管理方法は人それぞれで「合う」「合わない」はありますが、「出来るだけ楽に管理をしたい」と思う気持ちは一緒だと思います。

最終的にどうなるか分かりませんが、形が見えてきましたら我が家の家計管理の最終形態?を当ブログで紹介できればと思っています。