今年から現在の家計管理を少し見直すことにした我が家ですが、ちょっと時間ができましたので、今使っている銀行口座を整理してみました。

我が家にはかなりの数の銀行口座があります。

もうずっと何となくお金の出し入れをしている銀行口座ですが、いろいろ確認して今後の家計管理に必要かどうか判断していきたいと思います。

まずは口座数と口座の状況を確認する

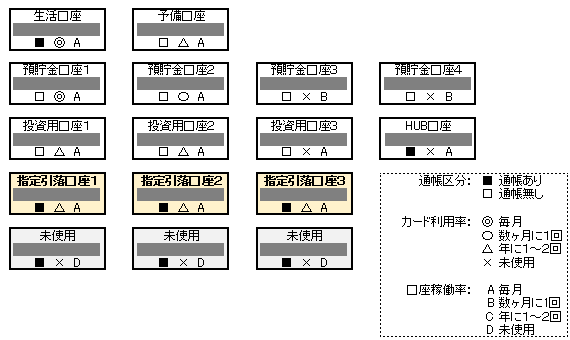

早速銀行口座の確認をはじめましたが、口座数が多いので表にしてその状態を把握することにしました。コチラです・・・。

上図が我が家にある銀行口座です。

家計管理以外に私や妻が個人的に利用している銀行口座は省いてあります。

全部で16口座もあります・・・。

名義は私や妻、子供いろいろです。

口座の要不要は利用率と稼働率で判断!

次に16口座のうち、どの口座が必要でどの口座が不要なのかの判断をしていきます。

判断基準は単純で、

- 利用しているか?・・・キャッシュカードの利用率

- 稼働しているか?・・・入出金があるかないか?

で振り分けていきます。

上図で各口座の利用率や稼働率を示しています。

カード利用率(キャッシュカードを使っている頻度)

- ◎・・・毎月

- 〇・・・数ヶ月に1回

- △・・・年に1~2回

- ×・・・未使用

口座稼働率(口座の入出金回数)

- A・・・毎月

- B・・・数ヶ月に1回

- C・・・年に1~2回

- D・・・未使用

これで見ていくんですが、どちらかの率が高ければ、その口座が必要であると判断します。

カード利用率

これは「キャッシュカードでお金の入出金をどの程度しているか?」という事です。

一番多いのは△(年に1~2回)と×(未使用)です。

しかし「投資用口座3」や「HUB口座」のようにキャッシュカードは使用していませんが、毎月必ず入出金がある口座もあります。

どういうことかというと、単にATMでの入出金をしていないだけで、実際はネットから入出金しているという事になります。

ですので、口座としては必要な口座となります。

口座稼働率

これは口座の入出金の回数となります。

基本的に「指定引落口座」はカード利用率と稼働率が低くても解約できません。

主には住宅ローン、学校の学費、幼稚園の保育料、習い事の月謝などになります。必ず毎月引き落とされます。

学校や幼稚園、習い事は、地元銀行・・・地方銀行や労働金庫、信用金庫など・・・を一方的に指定される場合がほとんどですので、嫌でも口座を作るしかありません。

ですので、我が家では学費や保育料などは半年~1年分をまとめて預け入れてあとは放置しています。

今は半年~1年に1回ATMから入金していますが、いい加減面倒なので、ネット銀行の無料振込回数を利用してATMに行くのをやめようと考えています。

未使用口座は3口座

こうやって口座の要不要を洗い出した結果、3口座が不要となりました・・・。

3口座ともに地方銀行の口座で、以前は保育園の保育料やガスの引き落としに使っていましたが、保育園も卒園、家もオール電化になり不要となりました。

更に現在はその銀行の支店やATMも移転してしまい、車で15分程度の距離になりましたので全く使っていません。恐らく今後も利用することはないでしょう。

これはもう解約決定です。

口座をまとめたいけどまとめきれない

本当はもっと振替や引落をまとめて口座数を減らしたいところなんですが、上述の通りいろんな縛りがありますので、なかなか思い通りにはいきません・・・。

現在縛られている口座は4口座となります・・・結構あります・・・。

雰囲気的には預貯金口座などをまとめたいところではありますが、いろいろ我が家なりの目的や使い道があり、まとめることで逆に使い勝手が悪くなることもあります。

それでも稼働していない無駄な口座を解約することで少しはスッキリした感じになると思います。

当面はこの状態で管理していく感じになると思います。

今度は同じような要領で証券口座やその他の口座も少し整理していきたいと思います。