2018年は1月から上の子の小学校入学準備でドタバタ状態の我が家です。

ちょっと落ち着きがなく右往左往している感じですが、2017年度の最終的な資産構成をまとめましたので公開したいと思います。

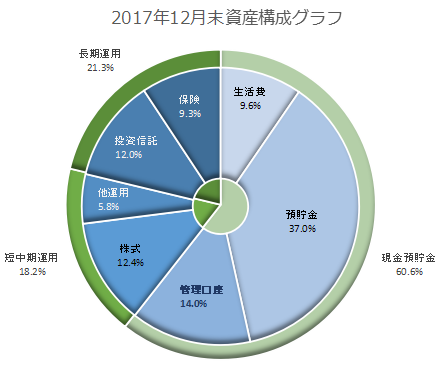

2017年12月の資産構成公開

今まで「資産内訳」として公開していましたが、2018年度からは・・・データは2017年12月分ですが・・・「資産構成」として月末残高ベースのグラフを公開しようと思います。

自動作成自体は変わっていませんが、ちょっとグラフ色合いを変えてみました。コチラです。

年末はいつも現金・預貯金比率が高い・・・こんな感じになってしまいます。

現金の入金が多いのが年末

12月はボーナス、住宅ローン減税還付分、年末調整、投資・運用の利益確定・精算などの影響で、かなり現金が増えてしまいます。

その現金をそのまま投資とか、投資・運用の利益確定分・精算分をそのまま再投資とか・・・そんな簡単な話ではありません。

投資は情勢を見極めながら・・・となりますので、急がずに目的に合わせた金融商品、投資先、運用先を選考し、タイミングを見て資金を投入するという事になります。

2018年は投資金額を増やします

今後の世界情勢がどうなるかは分かりません。リーマンショックから10年になりますので、そろそろ暴落が起きそうな感じもしますが・・・。

絶好の買い場となる暴落時の投資用資金を残しつつ、暴落せずに順調に日本を除く世界が右肩上がりに経済成長をしていく事も想定して、2018年は少し投資額を増やしていく予定です。

既に今月から積立額を増やしました。同時に短期投資目的の商品へも資金を入れました。

攻めと守りのバランス

2018年は我が家史上最大の金額を投資に充てる予定です。あくまで予定ですし、実際の投資は情勢を見極めてからになりますが、それでも投資額は確実に増えると思います。

現在の資産構成は

投資:預貯金=4:6

ですが、これを

投資:預貯金=5:5

にするのが目標です。

ある程度リスクをとって積極的に投資しつつ、いざと言う時の守りもしっかりしたい・・・というわがままな我が家向けの構成比です。

いわゆる生活防衛資金は1年分の生活費程度があれば、あとは全額投資にぶっ込んでも大丈夫とかいう話もありますが・・・。

個人的には生活防衛資金に加え、安定した利益を得られるような運用ができている上で、まだ余裕資金があればそれは全額投資にぶっ込んでも良いかなと思っています。

まだまだ資産全体が小さい我が家には『投資:預貯金=5:5』をキープするのが身の丈に合っていると考えています。