かなり切迫した状態の我が家の家計。

ありえないほどの支出の増加で「さすがにおかしいだろ」って事で、緊急家計調査を行いました!

2018年1~9月の収支を費目別に分析して問題を見つけ出します!

真っ赤な収支を見ると凹む・・・

という訳で問題を見つけ出すために前年同月比で費目別の支出額を比較してみました。

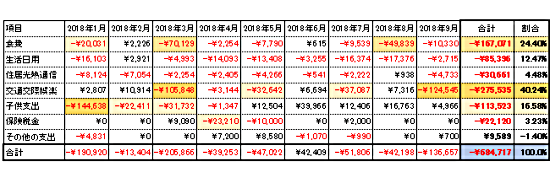

まずはその結果をご覧ください。コチラです・・・。

2017年1~9月の費目別支出から2018年1~9月の費目別支出を引いたものです。

今年の方が支出が多ければマイナス(赤字)になり、今年の方が支出が少なければプラス(黒字)となります。

・・・もう・・・真っ赤です・・・。つまり、昨年よりもそれだけ支出が多いという事になります。

その金額は・・・表の右下の値で、「-¥684,717」となります。2018年は2017年よりも9月末時点でそれだけ支出が多いという事です・・・。

支出増加のトップ3

それでは詳しく見ていきます。支出の多い(支出が増えた)トップは、

- 交通交際娯楽

- 食費

- 子供支出

となります。

交通交際娯楽の増加原因

支出増加額は約27.5万円です。半分は車関係です。

- 車2台の夏タイヤの買い替え

- 車1台の車検

この2点で約13万円の支出増です。

あとは卒入学祝、その他の冠婚葬祭で約10万円、GW、夏休み、シルバーウイークの旅費等で5万円程度支出が増加しています。

今春は特に家族親戚の子供の卒入園・卒入学が多く、そのお祝で恐ろしい位に支出しました。

しかし我が家も小学校入学があり、かなりの金額をいただいておりますのでそれなりに相殺できている感じです。

「子供の入学祝」は子供のものですので、そのまま子供の預金口座に入っています。

そんな感じで計算すると、車の13万円はどうにもなりませんが、冠婚葬祭関係はまあ何とかなり、旅費等のレジャーは回数が増えた分増加・・・って感じです。

食費の増加原因

これは卒入学に関する食事会や冠婚葬祭のお祝の席、親戚との食事会、GWや夏休みの家族旅行などでの外食が多かった事が原因です。

約17万円の支出増となっていますが、我が家がまとめて立て替えて支払った分が含まれていますので、後日回収した分を差し引くと、実質5万円位の支出増となる感じです。

5万円の支出増も多いですが、GWや夏休み、シルバーウイークなど旅行にもかなり出かけていますので、それを考えるとまあ許容範囲内かな・・・と言う感じです。

子供支出の増加原因

これはもう上の子の小学校入学関連経費です。9月末までに約25万円使っています。

しかし、増加額は11万円ちょっとです・・・。差額の14万円は?って事になりますが、これにはいろんなカラクリがあります。

そのカラクリは入学・入園関連費用と保育料・学費の変化です。

昨年は下の子が幼稚園入園でしたので、その入園準備にかなりのお金が掛かりましたが、今年はそれが不要になっています。同時に上の子が同じ幼稚園にいましたので、兄弟姉妹割引で保育料も安くなっていました。

逆に今年は上の子が小学校入学だったので、その入学準備にかなりのお金が掛かりました。でも小学校に入学したので、幼稚園の保育料や預かり保育代が不要になり、かなり安くなりました。

しかし話はここで終わらず、上の子が幼稚園を卒園しましたので、下の子の兄弟姉妹割引が無くなり保育料がアップしました。

保育料や学費が上がったり下がったり、入学や入園の準備にお金が掛かったり掛からなかったりといろいろ変化がありました。

それらを加味しての前年度比の増加分が11万円となりますので、やはり小学校入学には相当なお金が掛かる事が分かります。

その他諸々・・・

今年はその他に

- ペット関連の支出増

- 電子レンジの買い換え

- 仕事着の買い足し

- 生活用品の買い足し

- 家具の買い足し

- 子供の医療費

など、毎月ちょいちょいいろんな支出が増えています。これらが積み重なって10万円単位で支出の増加を招いています。

実質的な支出増加額

冠婚葬祭の立替分や卒入学のお祝関連の収入などを相殺していくと、最終的に増えた支出額は約50万円になります。

9ヶ月で50万円の支出増・・・55,555円/月の支出増となります・・・。

いずれにしてもかなりの金額になります。

全体的には「年度要因」が支出増の主軸になっていますが、年度要因の部分を除いても支出が増えている事は明らかです。

数年前からの収入減と今年の急激な支出増・・・少しずつ我が家のライフステージが新しい局面を迎えようとしている感じなのかなと思っています。

とは言っても生活が苦しいとか貯蓄できないような状態ではありません。

ですがもしこれが貯蓄に影響が出てくるような事態になるとそれはもうアウトです。

今後の対策としては

- 毎月5万円の節約節制

- 投資や副業で毎月5万円の補填

- 両方をほどよく実践

となります。恐らく今後は子供の成長と共に支出もどんどん増えていくと思いますので、無理のない節約節制をしながら副収入を確保していくというのが最適解ではないかと思っています。

何か・・・家計の悩みは絶えませんね・・・。