5月末の資金移動を済ませ、あとはほぼ自動的にお金が振り分けられる仕組みの我が家の家計管理です。

住宅ローンの振替、先取貯蓄の振分などなど・・・一応、毎月末に全体像を把握しておくことは大切です。

そんな感じですが、5月は1つの節目を迎えました。

2020年5月末の貯蓄額公開!

まずは5月末の先取貯蓄額を公開します。コチラ・・・。

5月末で500万円達成です!!

先取貯蓄をはじめて5年と5ヶ月で500万円になりました!!

「5並び」というのもなんだか縁起が良い!

貯蓄目標よりも少し早めの500万円達成となりました。

500万円までの道のり

ぶっちゃけ、

500万円貯まった!

という実感というか達成感はありません。

むしろ、先取貯蓄をはじめた当初の

なかなか貯まらない・・・

という印象の方が強く残っています・・・今も「なかなか貯まらん・・・」って感じで・・・。

少しずつ先取貯蓄をしながら、徐々に世帯収入や毎月の支出、将来的に必要になるお金などから計算して、

毎月7万円を先取貯蓄する!

と決めて継続してきました。

最初の頃は余剰金が多い時は少し多めに先取貯蓄したり、先取貯蓄の中の積立投資額を増やしてみたりと、若干のイレギュラーケースもありました。

・・・今も積立額を増額していますので、先取貯蓄額が例月よりも多いですが・・・。

それでもただひたすら積み立ててきた結果、こうやって500万円に到達しました。

先取貯蓄を成功させるポイントは3つ!

預貯金が数十万円しかない状態で、どん底のような恐怖と不安の中でスタートした我が家の先取貯蓄です。

ここまで5年5ヶ月継続できた理由は何でしょうか?

個人的には

- 無理のない金額を貯める

- 絶対に使わない

- 家計のルールを決める

の3点だと思います。

無理のない金額を貯める

まず、継続するために絶対に必要なのが

無理のない金額を設定して貯め続けること

です。

これ、めっちゃ当たり前なんですが、なかなか難しい。

将来必要なお金を考えると無理にでも多くの額を貯蓄したい・・・と思うものです。

我が家も最初はそう考えていました。

しかし、家計の収支が把握できていないとか、転職や転勤などで収入が変わるとか、不特定要素もあったりで、決めるのが難しい。

ですので、

まずははじめてみる!

ことをおすすめします。

こういう先取貯蓄とかって完全に習慣ですので、はじめない事には続かない。はじめれば継続するために家計を見直す・・・みたいな感じです。

理屈や理論や計算式は後から考えても良いと思います。

毎月1万円でも2万円でもいいので、まずは「確実に貯められる額」からはじめる。

はじめた上で、家計の収支とか、将来必要な額とか考え、徐々に先取貯蓄額を変えていけばば良いと思います。

絶対に使わない

そして、先取貯蓄したお金は

絶対に使わない!!

事が大切です。

先取貯蓄は一方的に貯まっていくだけのもの!

である必要があります。

家計の収支の悪化や急な大型支出で先取貯蓄を使って減るとモチベーションが下がりますし、1回使うと何かある度に使てしまう・・・という負のスパイラルに陥る可能性があります。

絶対に使わない。ただひたすら貯めていく。

これとても重要です。

家計のルールを決める

最後に、先取貯蓄を完全に習慣化し家計のルールを決めます。

別に先に家計のルールを決めても良いのですが、家計の収支や将来必要な額、先取貯蓄額などのルールを決めるまでの間の時間が無駄です。

とにかくはじめる。そして考える。

の方が良いと私は思っています。はじめない事には1円も貯まらないので・・・。

ちなみに我が家の主な家計のルールは、

- 1ヶ月の先取貯蓄額は7万円

- 1ヶ月の生活費は40万円

- 1日に使えるお金は2,500円

- 副業や投資などの収入は余剰金(生活防衛資金)

- 一時金は全て貯蓄

としています。

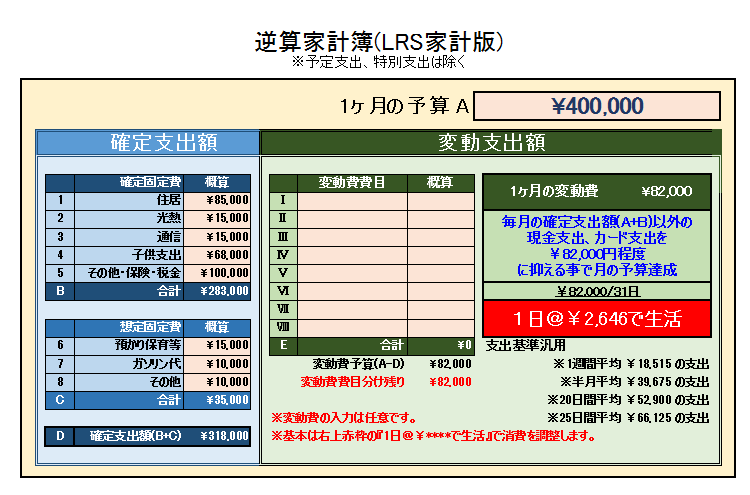

1.の根拠はこちら

2.3.は我が家の家計管理術、「逆算家計」簿から導き出しています。

計算が面倒なので今は1日に使えるお金を2,500円と考えています。

この逆算家計簿を使えば、先取貯蓄金額の目安も算出できる仕組みになっています。

4.は先取貯蓄を絶対に崩さない為の防衛策です。予定支出(特別費)や急な支出、大型支出などに充てています。

支出が多く、どうしても生活費が足りない場合、先取貯蓄に影響が出そうな場合などにもここから資金を捻出しています。

5.は我が家の場合は家計のルールの中で、

「ボーナスや手当金、給付金、支給金のような一時金、非継続的な収入については、全額使いません。」

と決めています。

4.の余剰金だけでは生活が立ち行かなくなった場合の「最後の砦」みたいな感じです。児童手当などの目的のあるお金もありますが、そこは分別管理しています。

以上の3点が我が家がここまで先取貯蓄を継続できたポイントです。

万人に当てはまるわけではありませんが、先取貯蓄の参考になれば幸いです。

ゴールはまだまだ先・・・

500万円達成!といってもここがゴールではありません。

子供の大学の学費、私たち夫婦の老後の資金などなど・・・これでは全然足りません。

500万円は1つの節目というだけで、これから10~20年は継続していく感じかと・・・。

そう考えるとまだ折り返し地点にも達していない感じで・・・先は長いです。

我が家としては先取貯蓄は自動化しており、意識して貯蓄するようなものではなくってしまいましたので、完全放置状態です・・・積立投資と同じ感じで・・・。

この状態になるまでにそれなりの時間を要しましたが、こうなってしまえば楽なものです。

今後を見守る

しかし、今のように収入減少や支出増加の状態になると、先取貯蓄が「どこまで継続できるのか」を見守っていく必要もあります。

安定した収入と安定した支出を永久的に保つことは難しいです。

ですので、こうやって月に1回は家計全体を把握し、次月以降に備える事も大切です。

先取貯蓄を増やす事が善で、減らすことが悪だとは思っていません。

金額どうこうではなく、とにかく継続する事。

数年後、数十年後の為の先取貯蓄ですので、目先の事にとらわれずに、長い目で見ていく必要があります。