我が家が実践しているLRS家計において、家計簿は特に必要ありません。

家計簿をつけていないとか、家計簿が面倒だなと思う方は、今回ご紹介する「逆算家計簿」を試しに使ってみてください。別にLRS家計を実践しなくても「逆算家計簿」は使えますので、お気軽にどうぞ!

逆算家計簿とは

まずは逆算家計簿の説明ですが、

逆算家計簿とは、1ヶ月で使える予算・・・家計簿や費目(項目)別の予算とかは全く必要ないです・・・から、日々使っても良い支出金額を逆算して出し、その支出金額を目標に生活すると言うものです。

基本的な発想は

月の予算-固定費=変動費=自由に使えるお金

変動費=自由に使えるお金÷31日=1日に使えるお金

という感じです。

最初に月の予算から月の固定費(必ず決まって支出されるもの:住宅ローン、学費、保育料、保険料、通信費、お小遣い、社会保険等税金、塾・習い事費、光熱費[年間の平均額]などなど・・・)を引きます。

そして残りのお金=変動費として、そのお金で遣り繰りするという事です。

「変動費=自由に使えるお金」を1ヶ月=31日で割ります。

その割った金額が1日に使えるお金となります。1日に使えるお金の目安を知って、その金額を基準に日々の支出をします。

我が家の家計を例にして説明します。

逆算家計簿とはどんなものか

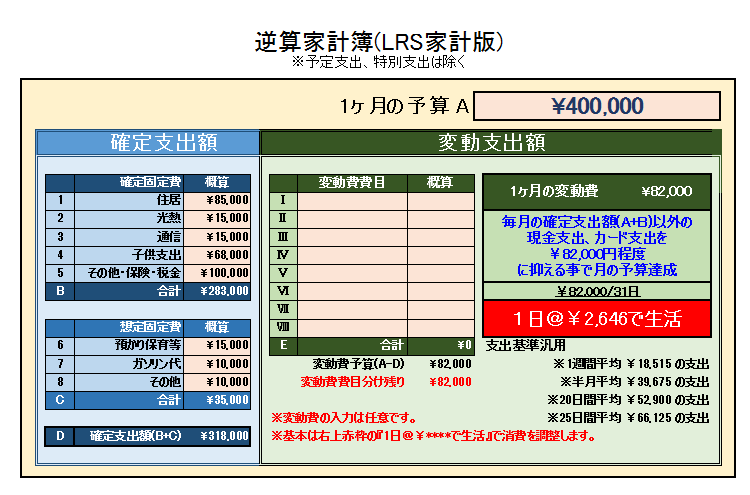

下図が我が家の逆算家計簿です。

内訳をみると

右上の月の予算 40万円 に対して

確定固定費 28.3万円 (毎月固定で必ず支払う経費)

想定固定費 3.5万円 (毎月ある程度支出額が決まっている経費)

————————-

確定支出額 31.8万円

つまり、我が家は毎月8.2万円自由に使えるという事になります。8.2万円を31日で割ると・・・。

我が家は1日2,646円で暮らせば1ヶ月の予算達成となります。

自分で覚えておいたり、暗算で計算する上では端数は面倒なので切り捨てて1日2,600円で生活すれば良いとします。

- 2日で5,200円

- 3日で7,800円

- 5日で13,000円

- 1週間で18,200円

- 半月で39,000円

- 20日で52,000円

というような感じで、単純に1日に使えるお金に日数を掛けるとその時までに使える金額が出ます。

我が家は2~3日に1回買い物に行くので、1回の買い物で2日分の5,200円以内に収まれば問題なしとなります。

一応、家計簿をつけている方向けに「変動費費目」を設けていますが、家計簿が不要な方やつけてない方は、変動費の費目は未入力で大丈夫です。

我が家は食費とか光熱費とかの費目(項目)の予算を設けていませんので上図の通り使っていません。

「1日何円使える」だけ分かればいいです。面倒な事はどんどん省いて良いと思います。

家計簿は結果の記録ですので、記録する為の日々の消費の予算はいらないと我が家では考えています。

どうしても費目別の金額が知りたい場合は、我が家もやっていますが、月末にでもまとめてレシート単位で家計簿に記録すると良いと思います。

月末にまとめてつける家計簿については、我が家の場合は

- 変動費の予算はなし。自由に使える。

- 記録はレシート単位(レシートの中の一番大きな金額の費目でまとめて記録)

- レシートや領収がない場合は、適当に雰囲気で記録する。

(※我が家はレシート無しや覚えていないものは全部食費にしています。) - 1,000円程度の誤差は無視。

- 無視できない誤差は、

残高が多い場合は差額を私個人の財布へ(お小遣い)、

少ない場合は食費として出費した事にする。

これだけで十分です。目標の貯蓄ができて、毎月の支出が予算内に収まっていれば、家計管理としては大成功です。

別に何にいくら使ったとかは関係ないです・・・予算や縛りを出来るだけ少なくする事で生活が楽しくなると言うのが我が家の考え方です。

基準が分かれば応用も簡単

この「1日何円使える」という基準が分かっていれば、簡単に日々の生活に応用できます。

例えば、

■日々の予算感覚

・昨日は買い物してないから今日は昨日分+今日分で5,200円まで使える。

・今週は予算内の買い物に1回しか行ってないから15,000円程度の余裕がまだある。

・月末に大きな買い物をしたいから、今月前半は予算の7割程度で過ごそう。

■週末にレジャーに出かける予定がある場合

1週間の予算は18,200円なので、その週の平日の食費や日用品の支出を5,000円程度に抑えると、週末に13,000円使える。

■平日の外食が多かった時

今週は外食2回で10,000円使ったから、来週までは8,000円で過ごそう。

■余裕がある場合

今月前半は20,000円位しか使っていないから、月後半は少し贅沢しても大丈夫。

などなど・・・日ベース、週ベース、半月ベースなど自分の好きなスパンでお金を見渡せますので、自分達の生活に合った使い方が出来ます。

予算は減るんじゃなくて増えるんです

この逆算家計簿の良いところは普通の予算管理と違って使えるお金が増えていきます。

例えば、家計簿で食費の予算を40,000円/月としている場合、昨日2,000円、今日1,000円食費で使うと、明日以降の残りは37,000円となります。このように使った分だけ減っていくのが予算です。

しかし、逆算家計簿では1日の予算が2,600円なので昨日2,000円、今日1,000円使うと、

昨日の予算の差額=600円

今日の予算の差額=1,600円

明日は600円+1,600円+2,600円=4,800円使える事になります。つまり、1日の予算を使い切らなければ、翌日以降の使えるお金が増えていくことになります。

これが逆算家計簿の「増える予算」という考え方です。使えるお金が増えると余裕も出てきますし、これを月末まで継続すれば予算達成は勿論ですが、そこそこの余剰金となり貯蓄へ充てる事もできます。

「使えるお金が減っていく」という管理なのか「使えるお金が増えていく」という管理なのかの違いで、モチベーションも変わってきます。

そしてたった1つの「1日の予算目安」だけ知って、それを基準に生活していけば良いのでとても簡単だと思います。

逆算家計簿の使い方

では実際の逆算管理簿の使い方を説明します。

逆算家計簿のダウンロードのExcleシートの1枚目には『逆算家計簿_入力例』として入力例を示しています。

一番最初に右上の「1ヶ月の予算」の欄に、月の予算を入力します。

そして固定費、変動費にそれぞれ費目(項目)を設けていますので、そちらの入力をします。

固定費のうち確定固定費には一般的なものをとりあえず入力していますが、必要に応じて自由に変えてください。

固定費も費目(項目)が不要であれば一番上の費目(項目)あたりにまとめた合計金額を入力してもOKです。

想定固定費は、必要であれば入力してください。不要であれば未入力でOKです。

変動費の費目(項目)は家計簿をつけている方向けですので、基本的には入力しなくてOKです。我が家も入力していません。

実際にやる作業は、2枚目のシートの『入力エリア』に固定費(と必要であれば変動費)の金額を入力すれば準備完了となります。

あとは自動で「1日@¥****で生活」と表示されますので、その金額に基づいて管理してみてください。

固定費と変動費の分け方

家計簿をつけている方は、自分の家計簿の固定費と変動費をそれぞれ入力されれば良いと思います。

家計簿をつけていない方は、固定費と変動費の金額が分からないと思います。そういう場合は、

<固定費>

・金融機関の口座振替にしているもの

・クレジットカード引落しにしているもの

電気代や水道代などの季節要因によって変わる固定費は、年間支払額を12で割った金額を入力しますが、1年間の光熱費を通帳から見つけるのが面倒であれば、一般的に電気・ガス代が高くなる冬(1~2月)の料金と安くなる5月または10月の料金を足して2で割った金額で良いと思います。

例)電気代・・・1月12,000円、10月6,000円 (12,000+6,000)÷2=9,000円

ガス代・・・2月8,000円、10月4,000円 (8,000+4,000)÷2=6,000円

という風な感じで固定費を算出してください。そして、月の予算から上記固定費の合計を差し引いた額が変動費となります。

そもそも月の予算が分からない・・・という方は、大前提として「先取り貯蓄」を優先するとして、単純に毎月の給与所得(手取り)から貯蓄している(貯蓄したい)額を差し引いた額を月の予算としてください。

月の収入 - 先取り貯蓄額 = 月の予算

もし、この月の予算から固定費を差し引いた変動費で1ヶ月を生活するのが困難=赤字家計になるようであれば、固定費を削減する、変動費を減らす、先取り貯蓄額を減らすなどの家計の根本的な見直しが必要になります。

赤字は収入の大小ではなく、収入に合った、「身の丈」に合った生活プランを考える事で回避できると考えます。

逆算家計簿の応用

この逆算家計簿はちょっとした家計管理の応用にも使えます。下記にその例を挙げますので参考にしてみてください。

先取貯蓄もいっしょに管理

月の予算を決めるのが難しいとか、月の予算の目安を知りたい場合などにも逆算家計簿は役立ちます。

例えばどの程度の貯蓄ができるか知りたい場合、まず、右上の「1ヶ月の予算」に世帯の月の平均手取額を入力します。

そして固定費を入力して、この時点で右側の深緑背景白文字の「1ヶ月の変動費 ¥****」と赤背景白文字の「1日@¥****」を見ます。先取貯蓄なしの場合の日々の生活費です。

次に固定費の空いているところ、「想定固定費」の欄でもいいですが、そこに毎月先取貯蓄したい金額を入力します。

すると「1日@¥****」の金額が減ってきます。「1ヶ月の変動費 ¥****」と「1日@¥****」を併せてみて、「これ位なら生活できるかも」という金額になるまで先取貯蓄額を調整してみてください。

生活できるかどうか分からない場合は、最初は1万円からはじめて、月末の余剰金を確認しつつ、最適な先取貯蓄額を模索されると良いと思います。

特別費や特別支出をいっしょに貯める

年払いの保険や住宅ローンのボーナス払い、帰省費用、固定資産税等の毎月ではなく四半期、半年、1年単位で支出がある場合、それらを一般的には特別費とか特別支出としてプールしますが、逆算家計簿に組み込むことで自然にプールする事ができます。

例えば住宅ローンのボーナス払いについてですが、毎月8万円返済して、ボーナス月に年2回12万円返済するとします。

通常であれば逆算家計簿の固定費の「住宅」の部分は「80,000」となりますが、ボーナス分も足した金額を12ヶ月で割ると、

(80,000×12ヶ月 + 120,000×2回)÷12ヶ月 = 100,000/月

となります。つまり、住宅ローンを毎月10万円返済するとしておけば、実際には8万円支払って2万円余る計算になります。月の予算内で生活できていれば毎月2万円は確実に余りますので、6ヵ月後には2万円×6ヶ月=12万円、ボーナス支払分ほど余る計算になります。

日々の生活は変動費で賄いますので、固定費の余りはそのまま余剰金となり、自然とプールできるという事になります。

同じように年払いの保険や固定資産税などを組み込むと自然とプールできるようになります。

但し、そういう特別費や特別支出をボーナスや給付金等で支払っている場合は、これらを逆算家計簿に組み込む事で収支が赤字になってしまう可能性もありますので、事前に組み込んだ場合とそうじゃない場合でシミュレーションをする事をおすすめします。

その他

基本的にシートの作りは簡単ですので、個人利用の範囲においては自由にカスタマイズしていただいて構いませんので、各家庭で使いやすいように使ってください。

逆算家計簿のダウンロード

この逆算家計簿は、とてもシンプルなものになります。基本的にセル参照と四則演算しか使っていませんので、Excelでなくても類似する表計算ソフトであれば動くと思います。

※当記事でうまく説明できているか不安ですが、分からない事があれば「お問い合わせ」よりメールしてください。出来る範囲でご説明、解説いたします。

■■ご利用時の注意事項■■

※本シートを利用する場合、個人の責任において利用するものとし、作成者側は一切の責任の負いません。ご同意の上、ご利用下さい。また、この計算シートは個人の利用目的で作っておりますので営利目的や営業目的での利用はご遠慮ください。

【無断使用禁止、再配布禁止、転載禁止】

もし、お役に立ったら・・・これからもこのブログを応援してやってください。

進化した『逆算家計簿lite』を公開中!

我が家の家計管理術LRS家計に合わせて、シンプルでありながら家計管理の為の機能を強化した『逆算家計簿lite』も公開しています。下記記事から使い方の説明とダウンロードができます。