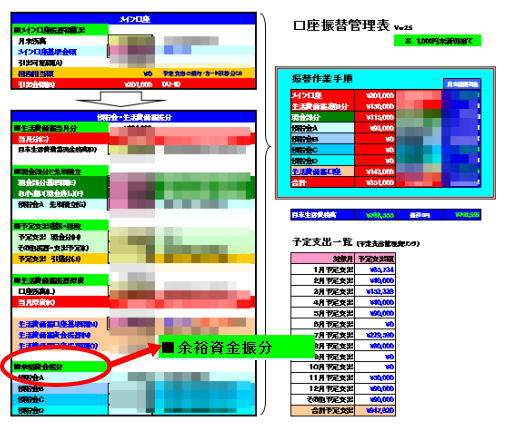

月末の資金移動と同時に積立貯蓄口座へもお金を移動します。

今月は口座振替管理表の入力時点で余剰金があることが

判明しましたので、

当然、予定通り積立できました。

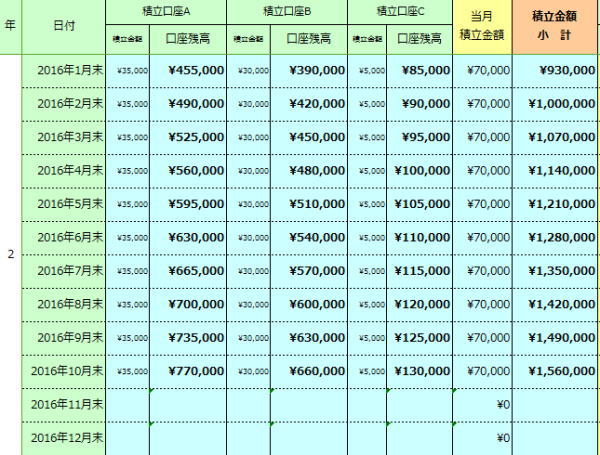

2016年10月の貯蓄状況

我が家の貯蓄方針は変わらず下記の通りです。

我が家に必要な貯蓄額は?…貯蓄の目標を考える

我が家の貯蓄を考えるシリーズで前回までに住宅ローン、子供の学費、自分達の老後資金のち「子供の学費」と「老後資金」をで考えてきた我が家の貯蓄目標。この結果、現状で...

atstory.net

2017.03.23

早速公開します。

コチラです。

毎月の貯蓄予定額は7万円です。

10月も予定通り積み立てました。

支出状況に関係なく、積立は必ず行ないます。

いわゆる「先取り貯蓄」という常套手段ですが、

個人的にはこの「先取り」は

とても優秀な手段だと思います。

家計の状態に関係なく、無条件に先取りしていく。

常に増えていく貯蓄を確実に確保できます。

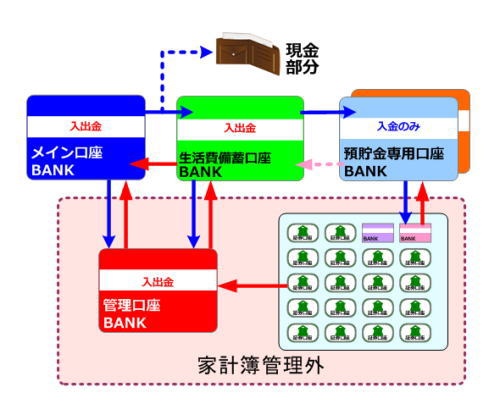

しかし、支出が多く家計が厳しい時もあります。

我が家はそんな時のために生活費備蓄口座があります。

家計を守る手段

我が家には更に万が一に備えて

「管理口座」なんていうものも設けています。

管理口座とは・・・

家計のピンチを救う最終手段!管理口座出動!

いよいよ7月。今年も後半戦に突入ですが・・・。我が家にとって7月は試練の月。と言いますのも、1年で圧倒的に支出の多い月となります。今年はどうも無傷で乗り越える事...

atstory.net

2017.03.28

今年の7月は家計のピンチと言いますか、

ちょっと危なかったですが、

何とか乗り越えて、10月末で平常に戻りました。

こんな風にきっちり、しっかり家計を「立て直せる」

そのバックグラウンドが確実に増える先取り貯蓄と

生活費備蓄口座、管理口座のような予備資金です。

それがある安心感や余裕が家計を立て直す活力にもなります。

もう一歩踏み込んで貯蓄を増やさないと・・・

現状の国の制度や増税具合、年金制度から推測して

計算上、今の毎月の貯蓄額では

恐らく平均寿命まで生きられません。

もう一歩踏み込んで、今の働き方、収入の手段等、

自分でいろいろ考えて変えていかないといけない時期

なのではないかと思っています・・・。