前回の続きです。

家計の収入・支出を

できる限り1つの口座にまとめて

管理を楽にするというのが前回の話でした。

今回は、口座とカードをまとめたことにより

家計簿も相当楽になったと言う話しです。

1ヶ月の家計簿の8割はすぐに完成

1つの口座でできる限りの収入・支出を

管理しているので、

前回の記事の通り、

・預貯金部分

・現金払い部分

以外は、1つの口座を見れば

そこに全ての入出金が記録されています。

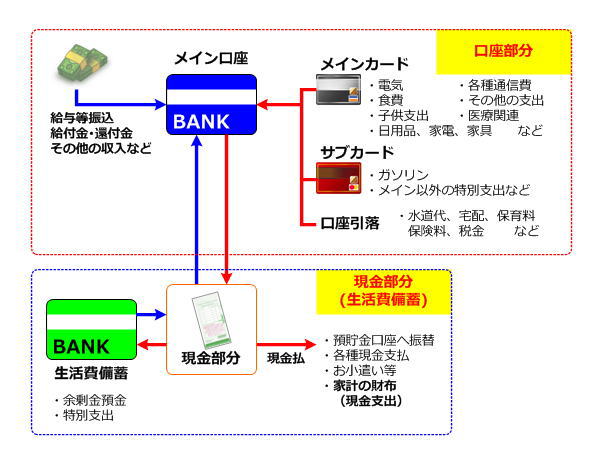

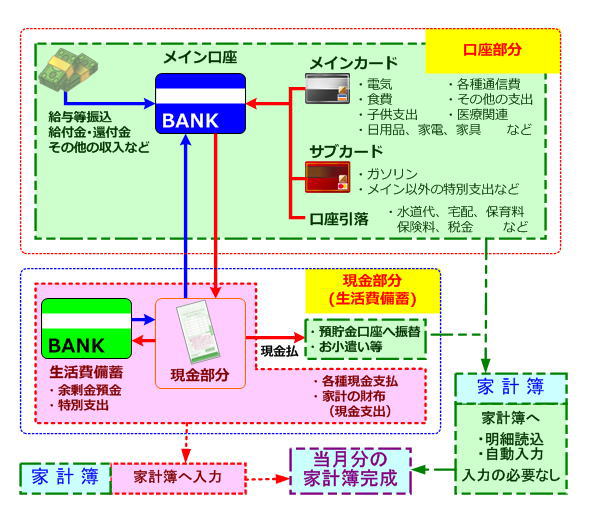

図解するとこんな感じ。

上図の薄緑色部分がデータの取り込みをするだけ、

薄ピンク色が実際に入力する部分です。

薄緑色部分は、まずネットバンキングから

通帳の明細データを家計簿に取り込みます。

次にカード明細ですが、こちらも同じく

利用明細を取り込めばそれでOKなのですが、

注意点として、カードの明細については、

通帳上は前月分の請求総額の引落額になりますが、

家計簿上はカード会社の

当月分(来月請求予定)の明細を取り込みます。

カードの総額ではなく明細を取り込む理由は

最終的に費目別に支出をまとめるためです。

そして預貯金部分やお小遣い等は

毎月決まったパターン(金額)なので、

「自動入力」にしているので

何もしなくてOK!

これで、1ヶ月の家計簿はほぼ完成。

概ね8割程度完成ってところです。

あとは薄ピンク色の

・現金払い部分

を入力するだけ。

家計簿の現金部分の入力件数は少ない

現金部分だけはレシートやメモを見ながらの

入力なので、これが一番面倒ですが、

我が家の場合、現金による買い物は

週に2~3回、月に10回程度なので、

そんなに大変な入力ではありません。

当月の支出総額だけ把握したければ

家計簿をつけていなくても

月末の財布と生活費備蓄の現金部分の合計が

当月残高なので、予算からそれらを差し引けば

すぐに支出総額が分かります。

最後に

・当月の残高

・生活費備蓄プール口座の残高

を確認して、

余剰金があれば、それをプール口座又は

預貯金口座に振り分けて…終了です。

以上で1か月分の家計簿完成です。

1ヶ月全く家計簿をつけていなくても

概ね15分程度で月末に即効で

家計簿を完成させることができます。

家計簿をつけることが目的じゃない

こう考えると、家計簿をつけることは

我が家にとっては別に苦でもないし、

時間の掛かることでもありません。

家計簿をつけ続けるとか続けないとかではなく、

家計簿はあくまで結果を確認するための

手段の1つであり、

つける事自体が目的ではありません。

ですので、我が家の場合は、

月中に支出状況が把握できない時は

口座の通帳明細

カードの利用明細

現金部分の残高

をちょっと確認すれば支出額が分かるので、

以後の支出を調整する事も容易です。

我が家にとっては、

月末に実際の収支と

通帳やカードの収支が合っているか確認し、

その結果を翌月へ反映させる・・・

最終的な確認作業としての「家計簿」

の意味合いが強いですかね・・・。

そして細かく費目別に分類し、

支出傾向を見るなどの分析をします。

家計簿をシステマチックに

参考になるかどうか分かりませんが、

このように家計簿をある程度

システム化といいますか

システムチックにすることで

比較的容易に家計を管理することができる

というのが我が家の持論です。

全てにおいて優位とは言えないですが、

少なくとも家計簿や家計管理に

費やす時間は節約でき、

時間を有効に使えると思っています。