よりシンプルに、簡単に家計を管理するために

いろいろ試行錯誤しています。

前回、管理する口座数を減らすことを検討しました。

そして今回は入金と出金の口座を

まとめて一元管理するという方法の検討です。

収入と支出の口座を分けない

過去において、我が家では

入金=主に収入の銀行口座と

出金=主に支出、引落の銀行口座を

分けて管理していました。

この管理方法のメリットは

入金と出金の口座が別なので、

各々の口座を見れば、

入出金額がすぐに分かる事でした。

しかし、出金口座の出金(振替・引落)前に

入金口座からお金を振り替えなければならないという

デメリット・・・私にとっては面倒な手間・・・がありました。

要は入金・出金毎の管理か、

入出金全単位の管理かの違いで、

最終的な結果は同じなので、

入金と出金の口座をできる限り

1つにまとめ、一元管理することにしました。

その結果が現在の家計の管理方法に繋がっています。

1つにまとめても結果は同じ

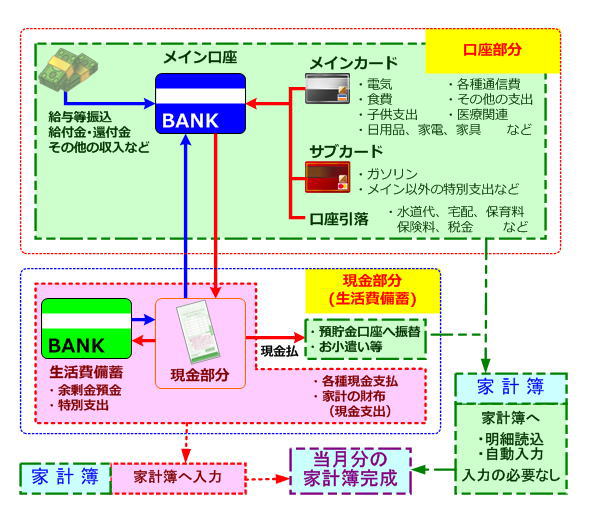

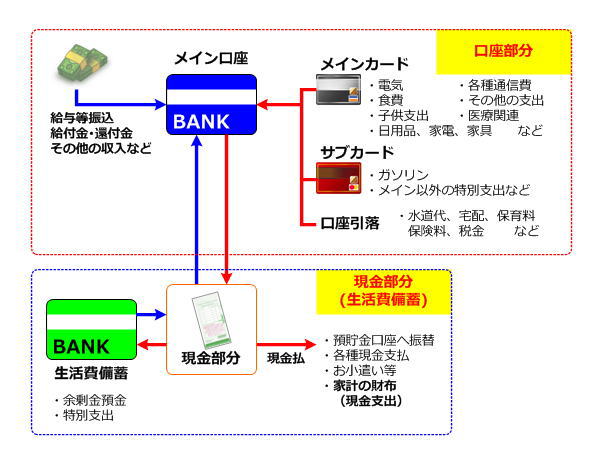

まとめた結果、こうなりました。

給与や各種給付金・還付金などの入金(収入)は

限定的なので、すぐにまとめられます。

出金(支出・引落)部分は、できるだけカードに、

カード不可は口座引落にしました。

カードもできる限り1枚にまとめて・・・。

上図のとおり、1つの口座に入出金をまとめることで、

見る場所、管理する場所がほとんど1つに

集約されました。

・預貯金部分

・現金払い部分

だけは別途管理が必要ですが、

それ以外は口座1つでほぼ管理できています。

問題は引落日と給料日だけ

一元管理するときの注意点として、

引落日と給料日の関係があります。

給料日直前の引落の場合、

ひょっとしたら残高不足に…

という事態に陥る可能性があります。

我が家の場合は毎月25日までには

給料は振り込まれ、

カードや保育料、税金など

ほとんどの引落がそれ以降ですので、

残高不足になることはまずありません。

特別支出で大型支出がある場合も、

事前に生活費備蓄から補填されているので、

その心配もありません。

我が家にとってはかなり管理が楽

そんな訳で、我が家にとっては

実はこれ、とても管理が楽なんです。

別に家計簿つけなくても

ネットでこの1口座の通帳明細を見れば、

家計簿の8割ができているので・・・。

つまり、実際の家計簿への反映もかなり楽になります。

詳細は次回。