ブログタイトルを

旧ブログタイトル

「マイホーム、マイライフ、マイファミリー」

↓

新ブログタイトル

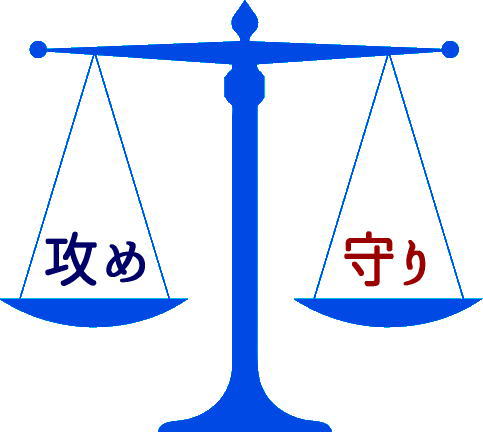

『攻めの家計簿』

に変更したわけですが・・・

なぜ「攻め」なのかと言う基本的な疑問が残ります。

その理由は・・・

節約・節制も大切

家計管理の基本は何といっても「節約・節制」です。

「過度な」節約・節制はマイナス面もあるので、

個人的には否定的です。

しかし「今できること」「今やれること」は

やるべきだと思います。

その上で、家計がどうなのかを考えるのがセオリーだと思います。

いわゆる「理論的」な部分になりますが・・・。

「プラスα」の考え方

しかし、節約・節制には限界があります。

節約・節制しても収入は増えませんし、

物価上昇には勝てません。

無理をしていろいろ試して節約・節制をするより

むしろその時間を他の事に使う方が有効

ではないかという発想です。

家庭環境により一概にこうだとは言えませんが、

今の世の中、そしてこれからの時代は

少なくとも節約・節制「プラスα」の考え方が

必要ではないのかという事です。

我が家の実態

ちなみに我が家の場合は、

夫婦共働きの子供2人(保育園と幼稚園)です。

今までは安定した収入で

ライフプランに合わせて着実に歩んできましたが、

どうも昨年あたりから事情が変わってきました。

その事情は「収入減」です。

実際に給与が下がったと言うわけはありませんが、

税金や諸々の天引きで、手取りが約1.5万円/月減っています・・・。

まだ40代前半ですが、

昇給が支出増に追いついていかない状態です。

保険を見直したり、スマホを格安SIMにしたり

それなりの努力はしてきました・・・。

子供の成長もこれからですし、住宅ローンもたっぷりあります。

来年には下の子も幼稚園に入園します。

そうすると保育料も今より1~2万円増えます。

ただ頑張って働いて、一生懸命子育てしているだけですが、

支出要因と支出額はどんどん増えていきます。

・・・何か働いて子育てする事が悪い事みたいに・・・。

今年は1.5万円/月節約すれば昨年と同レベルの収支になる・・・。

来年は更に2万円/月節約しないといけない・・・。

2年前より3.5万円/月節約しないといけない・・・。

そんな状況です。

来年、頑張って節約・節制しても、

じゃあ、再来年はどうなるの?って話です。

見えない恐怖と戦うみたいで不安ばかり先行します。

と言う訳で、

この1年間、いろいろ考え、実践してみましたが、

節約・節制だけではもう限界だなという結論に達しました。

そして我が家が現時点で出した答え・・・

「プラスα」の部分は・・・

「プラスα」の部分

個人的な見解と言いますか、理解から言えば、

「節約・節制」は「守り」です。

「貯蓄」も守りと位置付けています。

我が家の考えるプラスαの部分とは・・・

決まった収入から支出を減らすのではなく、

収入を増やして支出を減らさないでいいようにする

という方法。

つまり、「収入を増やす」という事です。

これって節約・節制よりも難しいです。

でも支出抑制には限界がありますが、

収入についてはやり方次第で上限を気にすることなく

増やすこともできますので、やるしかないです。

「収入を増やす」=「攻め」ではない

だからと言って、収入を増やすことが「攻め」だとは断言できません。

「攻め」てばっかりだと「守れない」ものも出てきますし、

「守っている」からこそ「攻める」事ができる部分もあります。

「守り」だけとか「攻め」だけじゃなく、

その両方をうまくコントロールしながら付き合っていく。

「守り」無くして「攻め」無しって感じでしょうか。

「守り」があるから安心して「攻め」られる・・・

みたいな感じですね。

いつも通り、今できる節約・節制をしながら

収入を増やす手段を模索し実行する。

「守り」の部分をしっかり築き、その上で「攻め」る。

これが理想だと思います。

「守り」も「攻め」の一手である。

つまり、収入を増やす手段を模索できるのは、

「守り」ができているからだという理解です。

「攻め」と「リスク」

「攻め」方にもよりますが、

「攻め」には「リスク」も伴います。

「収入を増やす為に何をするか」

「どうやって収入を増やすか」

節約・節制と同じで、その手段や方法も様々あります。

どういう手段や方法を選ぶかでその「リスク」も変わってきます。

1つは、投資で言う「リスク」と同じ意味で

リターン(収入)の変動(ブレ)と言う事です。

もう1つは「時間的」なリスクです。

我が家の「攻め」は何か

我が家の場合の「攻め」の基本は

「ローリスク、ミドルリターン・・・時々チャレンジ」

空いている時間や自分の技術・能力を使って収入を得る方法と

いわゆる「資産運用」が主です。

資産運用については割合を決めて

ローリスク、ミドルリスクのものに投資しています。

・・・詳しくはまた記事にします・・・。

「時々チャレンジ」は「これ、いけるんじゃない?」

と思ったものを時々試すと言う事です。

・・・一番リスクが高いですが・・・。

そういうチャレンジも「攻め」る時には必要ではないかと思っています。

「守り」が基礎の「攻め」の家計管理

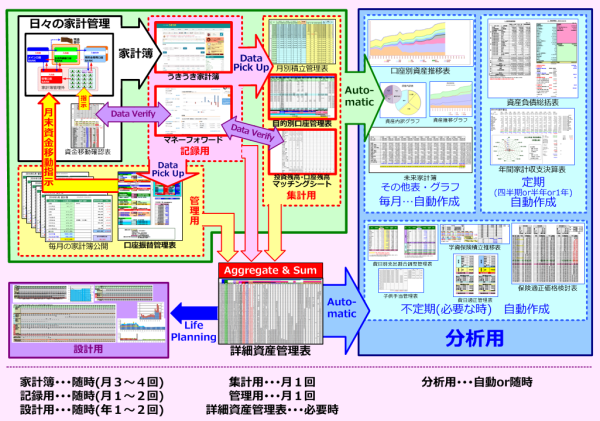

我が家は独自の家計管理をしています。

このブログでもいろいろ紹介してきましたが、

ここ数年でちょいちょい管理方法も変えているので、

かなり煩雑なご紹介しかできていません。

そんな我が家の家計簿は、様々な分析や集計をしております。

元SEの血が騒ぐ・・・じゃないですが、

管理はカンタン、仕組みは複雑って感じです。

仕組みは理解していなくてもちゃんと家計管理できるのが

我が家の家計管理の良い所なんですが、

冷静になって考えれば不要な帳票やグラフも沢山あります。

そんな我が家の家計簿をもっと精査して

仕組みや使えそうなExcelシートも

公開していきたいと思っています。

まとまり無くダラダラ書きましたが、

これからも当ブログをよろしくお願いします。