家計簿に続き、11月の貯蓄額を公開します。我が家の「口座振替管理表」に基づき、機械的に資金を移動しているだけですが、この単純な繰り返しの作業が5年後、10年後に目標の貯蓄を達成する事になると思います。

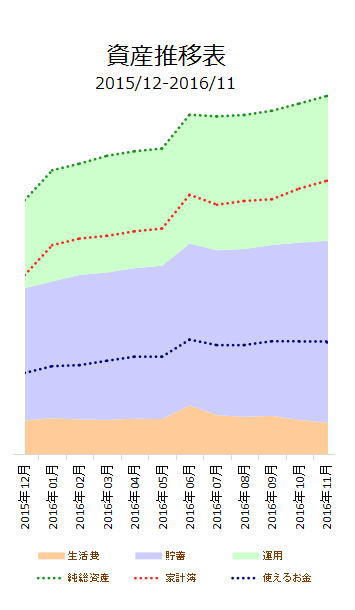

2016年11月の貯蓄状況

我が家の貯蓄方針は変わらず下記の通りです。

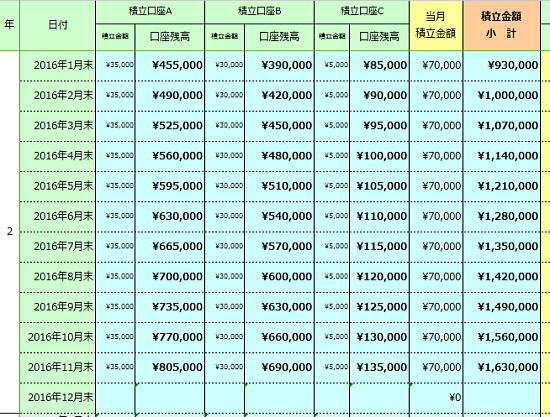

早速公開します。コチラです。

毎月の貯蓄予定額は7万円です。11月も予定通り積み立てました。支出状況に関係なく、積立は必ず行ないます。ただひたすら毎月繰り返すだけです。

ごくごく普通の「先取り貯蓄」ってやつです。金融機関の積立貯蓄や会社の財形などを利用する方法もありますが、個人的には管理上の扱いも難しいし、流動性にも問題があると考えています。考え方や価値観は人それぞれなので、私のやり方がベストとは思いませんが、どちらかと言うと自分の意思でしっかりと貯蓄し、管理する事に意義があると思います。

積立貯蓄も有効活用する

最近は、将来的な物価上昇等を考えると預貯金口座に預けておくだけではリスクが高いと思いますので、この積立貯蓄の一部もタイミングを見てローリスクのものに投資するようにしています。今年はそのトライアル的な感じでいろいろ試しており、結果的にはそれなりの運用益を得ることができています。

調子に乗ってミドルリスク以上のものに投資して損失を出すと積立の意味がなくなりますので、そこは慎重に運用先を選択しています。ミドルリスク以上のものに投資する場合は、別資金や運用益を利用して投資するように心掛けています。少しずつでも運用益を出していけば、この積立貯蓄と同じように運用資金も少しずつ大きくなり、運用手段も増えてよりリスク分散でき収益率も上がると考えています。

積立貯蓄もただ「貯めておく」だけではリスクに勝てない時代ですので、このブログのタイトルでもある貯蓄でも「攻める」姿勢は必要だと思います。

長期的なスタンスで考える

積立と運用については、また改めて詳しく記事にしますが、別に大金持ちになりたいわけでもなく、投資で一攫千金を狙っているわけでもないので、積立・投資のスタンスと目標・目的をはっきりさせ、それに向けた長期的な戦略を立てる事でリスクも少なくなると思っています。そのために必要な勉強をするのは当然であると考えています。日々の努力と試行錯誤を繰り返し、我が家に合った最適な方法をこれからも模索していきます。