1月末から2月上旬は低温、雪で外に出るのが嫌になる気候でしたが・・・まだまだ極寒が続いています・・・2018年1月末の資金移動の際に恒例の先取貯蓄もしました。

1月は節目となる金額を達成する事ができました。

2018年1月の貯蓄状況

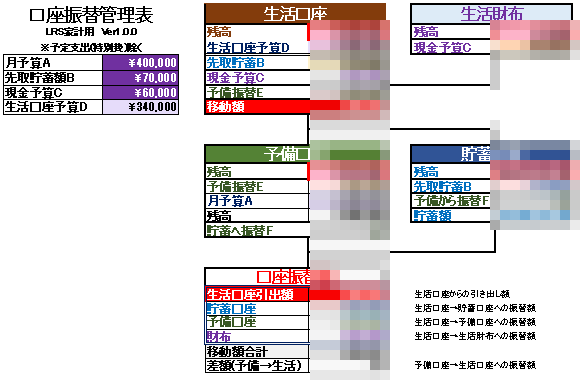

今月も我が家の貯蓄方針は変わっていません。単純な先取貯蓄をただひたすら淡々と継続しています。

現在の貯蓄状況はコチラです。

2018年1月から先取積立貯蓄4年目になります。

積立貯蓄も更に少し変更して、現金:投資=6:1 から 現金:投資=4:3 に変更し、2018年1月から現金:投資=2:5にしました。

資産全体の現金・預貯金比率が高いので、そのバランスを徐々に整える為です。

300万円達成しました

先取貯蓄4年目になるタイミングで、貯蓄額が300万円を超えました。

実際には積立投資部分の運用含み益もありますので、時価評価額はもっと高くなりますが、含み益は確定していない利益ですので、貯蓄額にはカウントしません。

やっと300万円貯まったとか意外と早く300万円貯まったとか・・・そんな感情はありません。

300万円はただの通過点です。まだまだ先は長いです。

当面のターゲットは10年後に子供2人の国公立大学4年間の学費・・・1500~2000万円(一人700~1000万円)貯める事です。

国公立大学4年間500万円の時代は既に終わり、今は700万円掛かるそうです。という事は、10年後には1000万円になっていても何の不思議もありません。

貯まるかどうか分からないのではなく、貯めるしかありません。

ただの預貯金はマイナスの時代

物価上昇、消費税率アップなど今後の支出増加要因は探さなくてもいくらでもあります。

そんな状況の中、全く利息のつかない銀行にお金を預けておくだけというのは、自ら資産の実質価値の下落を容認しているという事になります。

そんな無意味なリスクは減らしたいと言うのが我が家の方針で、今月から先取貯蓄の投資額を更に増やしました。

考え方や価値観は人それぞれで、私の考え方に反対の方も賛成の方もいらっしゃると思いますが、我が家の場合は、最低限の現金さえあればあとは許容リスクに応じた運用に充てるべきという考え方で実践・行動しています。

最終的なランディングポイントははっきりしていますので、そのポイントに到達するまで己のプランに沿って実践・行動するのみです。