10月は児童手当の月です。

大変ありがたいことに我が家もその恩恵を受ける事ができます。

児童手当=子供のお金ですので、家計の生活費や運用などで使うとかの発想はありません。単純に子供の将来に向けた貯蓄という事になりますが・・・

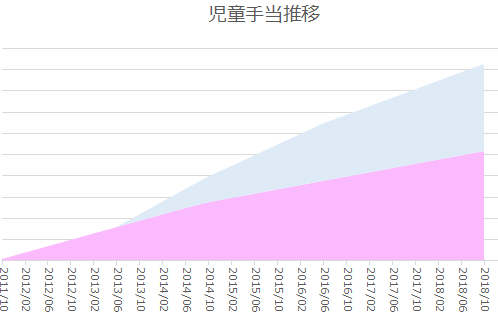

現在の児童手当の貯蓄状況

今までずっと児童手当は子供の口座に貯蓄し続けています。コチラです・・・。

子供2人分になりますので、それなりの額になっているのは事実です。

しかし、これさえあれば大学の進学も大丈夫!という訳ではありません。

児童手当のMAXは約200万円

児童手当を1円も使わず貯め続けると計算上は最終的に子供1人200万円弱貯まる事になります。

でもこれだけでは大学の学費には全然足りません。

現在、国公立大学に4年間(自宅から)通う場合、500万円必要だと言われています。

児童手当ではその半分にもなりません。

半分にもならない事を残念に思うか、200万円も支給してもらえることを喜ぶかは各家庭の考え方や価値観によるところなので何とも言えません・・・。

いずれにしても大学進学資金と考えた場合、必要額を準備する為の家庭の努力も必要になるのは事実です。

どうやって準備するか

問題は、必要な時期や金額が決まっているお金を「どうやって準備するか」です。

最終目標は明確で、子供が大学進学する時に「お金の準備ができている」という事実だけです。

ギリギリでも余裕があっても「準備できている」というゴールだけが正義だと我が家では考えています。

その為に「どう準備するのか」を考えて実践するのが親の役目であり、私達もそうやって大学を卒業して社会人となり、自分の親と同じように子育てをしています。

・・・そもそも「子供を大学に行かせるのか」という議論もあるかもしれませんが、我が家は「大学に行かせる」という前提でいろいろ準備をしています。

求められるのは「確実性」

学費の準備おいて絶対的に必要なのが「確実性」です。

「その時に必要な額を」となると、手堅い手法を優先するのが常套だと思います。

しかし今は超低金利の時代ですので、ただ貯蓄しているだけではインフレに負けてしまい、子供が大学に進学する頃には価値が目減りしている可能性もあります。

だからと言って積極的に投資しても思い描く運用益を確保できる保証もありません。

学費の準備は善悪とか損得だけではなかなか判断できない一面もあると思います。

そういう我が家もいろいろ模索しており、いわゆる最適解なるものを求めていますが・・・。

ちょっと我が家の学費準備の現状をまとめて改めて記事にしてみたいと思います。