子供2人分の児童手当の振り込みがありました。

我が家の家計の方針としてはボーナスや手当金、給付金、支給金のような一時金、非継続的な収入については、全額使いません。

全額預貯金して終了と言う事になります。

児童手当は子供の為のお金

児童手当はその名の通り子供の為の手当ですので、私たち親が生活費やその他の使途で使うことは絶対にありません。

また、通常の養育費や教育費は家計の予算に組み込まれていますので、そこで児童手当を使うという発想も我が家にはありません。

じゃあ、どうするの?って言うと・・・全額子供の大学進学費用に充てます。

現状の制度が続けば、大学進学時まで貯め続ければ1人当たり約200万円貯まる計算になります。

現在の児童手当の貯蓄状況

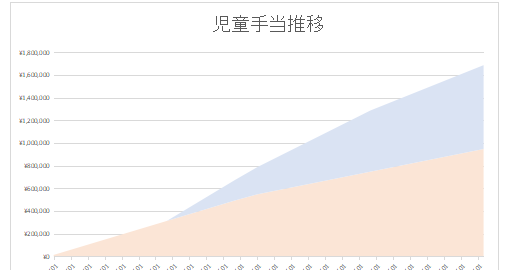

現在の我が家の児童手当の貯蓄状況はこんな感じです。

子供2人分で約170万円です。

児童手当は支給条件は同じ(所得制限は除く)ですので、最終的に貯まる金額もみんな同じになります。

ですので児童手当は何も考えずに月末の資金移動の際に貯蓄用の口座に移して終了です。

実質価値の低下が気になる

1つ気になるのが・・・ただ銀行に預けていてもほぼ無利息です。

子供が大学に進学するまでの十数年間にどれだけ物価が上昇するのか・・・。

それを考えると預けておくだけでは実質価値が低下してしまうというのも気になります。

じゃあ、投資に充てるかと言われれば・・・使う時期と必要額が決まっていますので、無リスクで流動性が高い状態を確保しておきたいというのが正直な気持ちです。

という訳で、現在は普通に貯蓄口座に預け入れているだけです。

教育資金の準備の正解は結果次第?

我が家の教育資金の準備の方針は以前に記事にしています。

教育資金の準備は「確実」でなければなりません。その為に我が家が選択した準備方法は

- コツコツ積立

- 学資保険

この2つです。

コツコツ積立は児童手当と毎月の先取貯蓄です。それに学資保険が加わります。

想定では、コツコツ積立と学資保険を合わせて国公立大学4年分の学費700万円+受験費用50万円+αを捻出する計画です。

以前は国公立大学4年間で500万円と言われていましたが、その必要額も少しずつ増えてきています。

うちの子が大学に進学する頃には、過去の学費の値上がりや少子化を考慮して計算すると、700万円位は必要になると思われます。

これで足りるのかは分かりませんし、現在の教育資金の準備方法が正解だったのかも現時点では判断できません。

最終的には「結果」次第となると思うんですが、良い結果が得られるように、日々情報収集をして必要だと思うことを実践していく事が大切だと考えています。