前回の続きです。

家計簿関連のネタもこれでとりあえず終了です。

我が家ではずっと家計簿を付けていますが、

それよりも大切なのは資産管理だ言う考えの下、

資産管理簿を作っています。

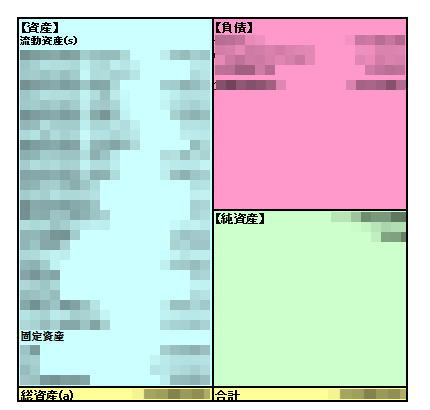

損益計算書、貸借対照表を作り、

更にそのデータを基に

独自に家計診断をしています。

我が家の家計診断

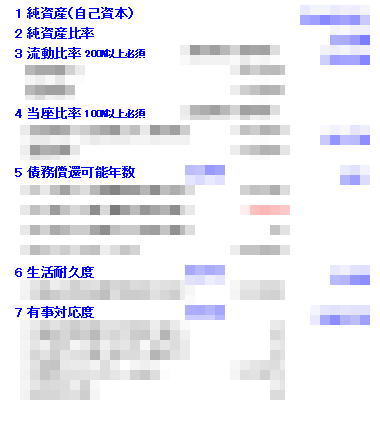

どうやって家計診断するかと言うと・・・。

純資産比率や流動比率、当座比率、

生活の耐久度や有事の対応度などなど・・・

から家計の健全性を計ります。

これも以前にネットで見つけたネタで、

それに企業会計の分析手法を少し加えました。

家計も企業と同じように現在の家計の

「健全性」や「安全性」を客観的に見る

必要があるというのが私の考えです。

こんな感じです。

分析・診断するには少し面倒な計算式もありますが、

Excelでやれば何て事無いです。

どこまで管理すべきか

これはちょっと・・・「やりすぎ」って意見もありますが、

各々の家庭でどこまで管理するか、

どこまで把握するかの度合いの問題であり、

我が家としてはやはり個人的な感情は抜きにして

数値として出てきたのもを今までの生活の結果の

データとして分析して本当の意味での「客観的な現状」を

把握することはとて大切だと考え、ここまで管理しています。

逆にここまで管理することで、見えてきたことも沢山ありますが、

長くなるので、それはまた次の機会にご紹介します。

他人事じゃなくて自分達の事

先日、と言っても1ヶ月位前ですが・・・

フジテレビの報道2001で「老後破産」の特集番組がありました。

メインテーマが「住宅」だったんですが、

老後破産と言うよりも…単純に見通しの甘さが招いた

マイホーム破産的な感じかと・・・。

住宅に限らずですが、年金や子供の教育費、老後の生活費など

あと20年前後で還暦を迎えるアラフォーの私達にとって、

もう他人事じゃなく、まさに自分達の事です。

その時になって「ああしとけば良かった」とか

「こうしとけば良かった」とか遅すぎです。

今だけを見るのではなく、10年後、20年後、30年後に

「我が家はどうあるべきか」のビジョンや目標を

しっかりと思い描いておくことは必要だと思います。

その手段の1つとして

良し悪し、向き不向きはあるでしょうが、

我が家では資産管理簿を作って、

いろいろ分析して管理しています。

長くなりましたが、これで家計簿関連のネタ終了と言うことで・・・。

さて・・・ぼちぼち2月の家計簿でも〆て公開しますかな。

・・・〆なくても結果は分かっていますけどね!!