先日、上の子の学資保険の引落しがありました。

年払いで11万円ちょっとです。今年で3年目になります。

払込期間は16年で返戻率(給付率)は111.21%です。

まあ、普通って感じでしょうか?

月額にすると9,300円ちょっとで、

最終的に200万円の受け取りとなります。

ちなみに下の子は払込期間が17年で返戻率(給付率)は113.23%です。

二人合わせて400万円の受け取りになる予定です。

最終的に我が家の学費のポートフォリオの20%を占める

金額になります。

我が家の学費のポートフォリオは先日の記事の通りです。

積立預金とした場合の利率

2人分の返戻率を平均すると112.21%となります。

単純に100万円預けると112.21万円になって返ってくる計算。

でも実際は年払いで積み立てています。

毎月に換算すると2人分で毎月18,000円程度を

積み立てている計算になります。

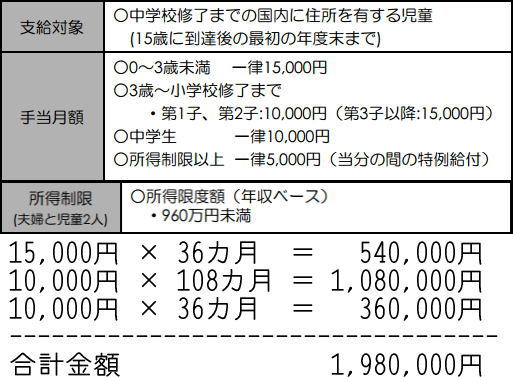

我が家と同じで子供が2人いるご家庭では、

家計からお金を出さずに子供手当を

そのまま充ててもお釣りがくる程度の積立金額ですね。

これを仮に毎月、複利で積み立てていると仮定すると…

2人分平均で年利1.3674%と言う計算になるようです。

銀行の定期預金として計算すると…

返戻率112.21%で400万円になる元本は

単純計算で約356万円。

積立の場合は上記の年利1.3674%でしたが、

もし仮に、手元に356万円の現金があった場合、

それを年利いくらで複利運用すれば400万円になるか…。

一般的な銀行の定期預金に356万円預けた場合、

複利で約16~17年で400万円になるには年利はどの位か…。

計算した結果、0.7024%位でした…。

※但し、利息には所得税、地方税などが課されるので、

実際の受取額が上記金額になるとは限りません。

現在の一般的な銀行で0.5%を超える金利はなかなかありません。

現時点では学資保険の積立の方がやや有利かと思います。

今後、金利が上昇する局面が訪れ、

今の我が家の学資保険よりも有利で安全な高金利商品が登場すれば、

学費のポートフォリオの預貯金の10~20%を

それらの高金利商品に投入していくというのが

我が家…いや、私…の学費の貯蓄・運用方針です。

いずれにしても現時点では、早期にそういう場面が

訪れる可能性は低いので、まだまだしばらくは

着実に貯め込んでいくだけですな…。