何となく、ぼちぼち貯蓄できている我が家。

だからといって将来に対する不安が無いわけではなく、

むしろめちゃくちゃあります。

それでも徐々に貯蓄ができているのは

家計と言いますか、生活の「貯蓄力」が

高まってきているからかなと思います。

そんな我が家の「貯蓄力」を左右しているものは

いったい何なんでしょうか?

我が家の貯蓄力を左右するもの

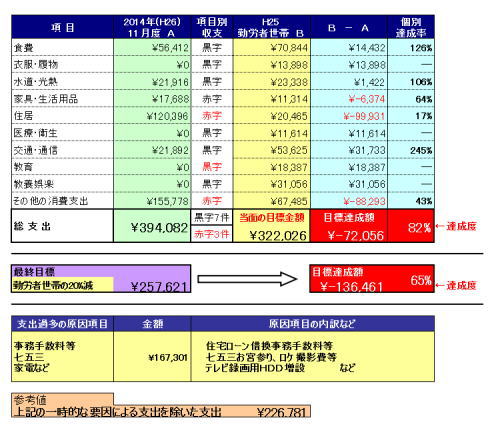

昨年末頃から家計簿や資産管理簿を眺めながら、

いろいろ検証した結果、

1つ「支出が楽になったな」と言いますか、

焦ってお金を準備したり、

預貯金から引き出したりしないで

対応できるようになった費目がありました。

それは・・・「一時的な要因による支出」・・・

いわゆる「特別支出」です。

「特別支出」は特別じゃないと認識する

一昨年や昨年前半頃までは

年払いの保険や自動車税、固定資産税などを

当面の預貯金やボーナス補填という

「逃げ」の手段で乗り切っていました。

それを繰り返すうちに、

「一時的な要因による支出」の額が増えていき、

「今月は特別支出やその他の支出が多かった…。」

で片付けていました。

しかし、実際は特別支出であろうが食費であろうが

光熱費であろうが、

どこから支出するかだけの問題で、

実質的に出費が減るわけではありません。

その辺は過去の家計簿記事にも書いています。

つまり・・・

「一時的な要因による支出」=「特別支出」の部分も

事前にある程度は予測が可能なので、

家計の予算に組み込むか事前に準備できると考えました。

特別支出も事前に準備(予算化)できる

特別支出を予算化する…。

どういう事かというと、

考え方は「先取り貯蓄」と同じです。

半年~1年先の特別支出として

予定している支出額を洗い出して、

支出予定月までに貯めて(プールして)おく

と言うことです。

突発的なものは除くとしても、

固定資産税、自動車税、車検、年払いの保険、

長期休暇等のレジャー費、帰省費、

年末年始などのイベント関連などなど

ある程度の特別支出は把握できるので、

その必要額を毎月単位でも隔月単位でも

半年単位でも1年単位でもいいので貯める。

事前に特別支出用のプール金があれば、

特別支出のある月に

そのプール金からその額を支出すればいいだけ。

あとは毎月と同じ家計の予算で

いつも通り遣り繰りするだけ。

ポイントは「先取り」で貯めること。

来月保険の年払いで10万円必要と言って、

今月いきなり10万円貯めるのは難しいので、

あくまで先取り。

半年~1年先の支出予定を貯めていく発想です。

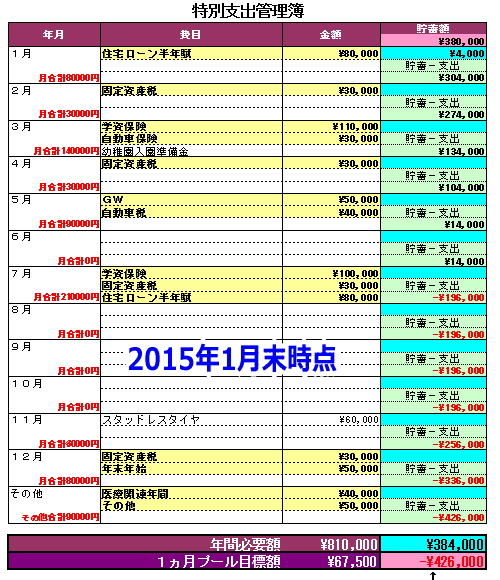

特別支出管理簿

実際の管理としては

我が家の場合は1年単位で管理し、

月単位で先取り特別支出貯蓄をしています。

1年分の特別支出予定簿を作り、

それを12ヶ月で割って1か月分の目標額を出し、

余った生活費などを貯めています。

詳しい管理方法と

特別支出管理簿(ダウンロードOK)は

次回公開します。