みなさん、家計管理上の銀行口座を

いくつ持っていますか?

我が家は・・・コチラの記事の通り

現在7口座です。内訳は・・・

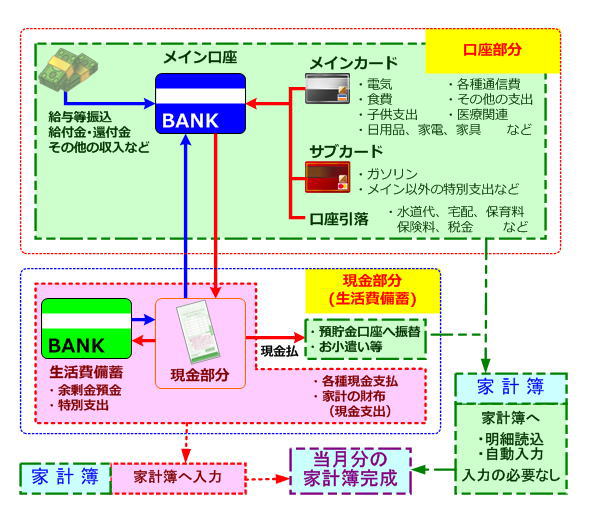

01. メイン口座 給与振込・各種引落口座

02. 生活費備蓄口座 生活費備蓄・住宅ローン口座

03. 指定引落口座

04. 預貯金・投資用口座

05. 預貯金・投資用口座

06. 預貯金用口座

07. 預貯金用口座

こんな感じです。

・・・これでも・・・ちょっと多すぎます・・・。

減らしたつもりですが・・・多すぎます・・・。

なぜこんなに多いのか・・・

まずはお金の出入り口を1つにまとめる

まずは元々使っていた12口座を

7口座に減らした我が家の手法ですが、

単純にお金の出入り口をできるだけ

1ヶ所に絞り込みました。

メイン口座を

・給与振込、その他の収入、給付金等の振込

・各種公共料金、クレジットカード類の引落

・税金、保険、積立金等の自動引落

など、銀行振込・振替・支払できるものを

メイン口座に全てまとめました。

そして、どうしてもまとめられない口座

・住宅ローン口座

・指定引落口座

はそのまま残し、

生活費備蓄を管理している口座を

住宅ローン口座と統合して、

01. メイン口座 給与振込・各種引落口座

02. 生活費備蓄口座 生活費備蓄・住宅ローン口座

03. 指定引落口座

の3つにしました。

この3口座はもう動かしようがありません。

ちなみに以前の記事の

の「口座1つ」とは

01. メイン口座 給与振込・各種引落口座

の事です。

そして問題なのが・・・

我が家の場合は預貯金口座の多さです。

目的別の預貯金口座が多すぎる・・・

現在の我が家の預貯金口座の構成は

下記の通りです。

04. 預貯金・投資用口座

05. 預貯金・投資用口座

06. 預貯金用口座

07. 預貯金用口座

単純に預貯金口座が多すぎます。

目的別にしているので、こうなっていますが、

分けたからと言って別に金利が

良くなるわけでもありません。

むしろ、金利の良いところに口座をまとめた方が

得策だと言えます。

この預貯金口座を整理することで、

管理する口座数を減らせます。

資金の移動を管理できるかがネック

私としては、4つの預貯金用口座を

2つに減らす事を考えています。

ただ、問題なのが・・・

預貯金口座のうち2口座は、

投資口座にもしていますので、

解約できません。

となると・・・

06. 預貯金用口座

07. 預貯金用口座

をやめる事になりますが、

投資口座はちょいちょい資金の移動があります。

ですので、預貯金兼投資口座として

その資金移動や損益部分の増減を

どう管理するか・・・がネックです。

預貯金は入金部分だけ管理

単純に考えれば、預貯金部分については、

基本的に出金はありません。

投資の際の資金移動はありますが、

出費・支出による出金は口座を開設して以来、

一度もありません。

と言うことは・・・シンプルに「入金」だけ管理しておけば

問題ないということです。

入金総額と口座残高(証券口座残高+評価残高+受取利息)

の差額が投資の損益額になるという事です。

やってみないことには分かりませんが、

管理が煩雑になるのであれば

口座をまとめる意味は薄れますが、

家計をよりシンプルに分かりやすくするために

チャレンジしてみる価値はあると思います!

実際にやってみた結果はまた改めてご報告します。