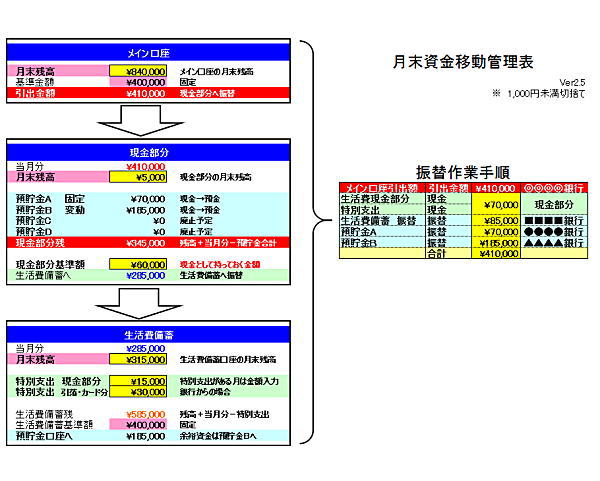

前回、我が家の月末の各口座の資金移動管理表を

ご紹介しました。

この手順で簡単に資金移動できるのですが、

貯蓄について新たな管理上の問題が・・・

その問題とは・・・

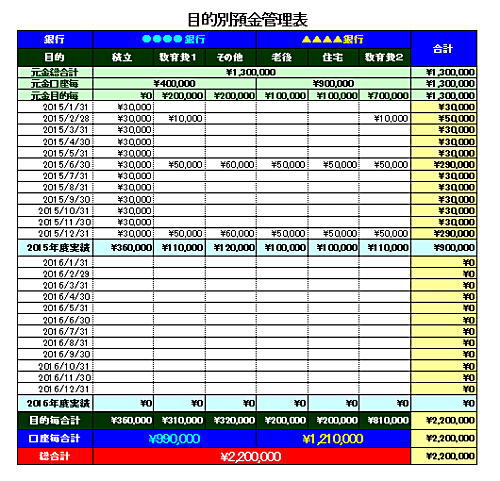

2つの口座で複数の目的別貯蓄をする

以前、記事にしていますが、

よりシンプルに家計を管理するために、

管理口座数も限界まで減らす事にしました。

その結果、口座数は減ったのですが、

元々目的別の貯蓄専用口座を沢山作っており、

その上、口座内でも分けて貯蓄していましたので、

それを2つの口座にまとめた事で管理上の

問題が発生しました・・・。

その問題は

「何の目的でいくら貯蓄したのか」

です。

通常、口座を分けていれば口座毎に残高が

分かります。

例えば・・・

A銀行 教育費貯蓄 100,000円

B銀行 老後資金 200,000円

C銀行 住宅関連 150,000円

みたいに・・・。

でも、これらを1つにまとめると・・・

D銀行 貯蓄 450,000円

となります。これじゃあ、

「何の目的でいくら貯蓄したのか」

分かりません。

それなら、1つの代表口座で目的別に

子口座を作れるサービスのある銀行を

使えば解決じゃんってなりますが・・・。

それじゃダメなんです・・・。

なぜダメか・・・。

目的別の口座は優遇金利が適用されません。

円普通預金の金利が適用されます。

ここがポイントで、

どうせ預けるなら出来れば優遇金利を利用したい。

じゃあ、どうするの?って事です。

自分で目的別貯蓄を管理しちゃえ!

そうです。

自分で管理すればいいんです!!

どうやって管理する?

そりゃ、Excelで表作ればいいでしょ!

って事で作りました!

コチラです。

別に特別なものではありません。

単純に2つの銀行にそれぞれ3つの目的貯蓄を設定し、

我が家の場合は資金移動は月末のみなので、

月末にどの銀行のどの目的貯蓄に

いくら振り替えるするか入力するだけです。

表の対象月の行の右端の「合計」が対象月貯蓄額です。

実際に使っているやつはリアルな金額なので

身バレ済みのこのブログで公開するにはちょっと・・・。

更に、ここに入力した金額は

前回ご紹介した「資金移動管理表」に

反映されるようにしました。

ボーナスや各種給付金などの

資金移動時にもその金額が反映されるように

必要があれば「資金移動管理表」の

預貯金口座へ振替予定の金額までなら

自由に振り分けられる仕組みです。

優遇金利と目的別貯蓄の両立

これで優遇金利の適用を受けながら

目的別の預金もできます。

結局、銀行のシステムを使って管理するか、

自分で表を作って管理するかだけの違いかなと

思います。

自分で管理する手間と引き換えに

優遇金利の恩恵を享受するみたいな・・・。

ちょっと大袈裟ですが、

やる価値はあると思います。

元々、Excelで家計管理、資産管理などやっているので、

それに貯蓄管理が1つ加わっても

それらを連動させればそんな手間ではないですしね!

まずはしばらくこの方法で管理してみて

問題ないかの確認をしてみます!