我が家の住宅ローンは・・・まだ返済を開始して5年。今年で6年目に突入しますが、最初の数年間は少しでも元本を減らしたいと考え、ちゃんと計算した上で繰上返済をしていましたが、1~2年前から考え方を改めました・・・。

繰上返済の限界

ぶっちゃけ、現在の年間貯蓄状況からすると繰上返済は可能です。そして計画通りに繰上返済をしていくとあと14~15年で完済となります。まあ、それはそれで良い事なんですが、ある時、繰上返済と住宅ローン減税、資産運用の組み合わせについての記事を読みました。・・・元記事が何処の何の記事だったかは残念ながら覚えていません・・・。

その記事を読んで、住宅ローン返済に対する方針を考え直しました。その検証過程で、繰上返済だけでは理想的な資産形成は難しいという事に気付き、繰上返済に頼る住宅ローン返済に限界を感じました。

低金利と住宅ローン減税を利用すれば・・・

現在、住宅ローン金利は史上最低とも言われています。その上、住宅ローン減税というメリットも享受できます。金利が1%未満の方は、住宅ローン減税対象額を全額減税されればプラスになる・・・と言う方もいらっしゃるかと思います。

今はそういう恵まれた環境であるのに、少しでも早く返済をする事だけを考えて繰上返済をしていくことにちょっと疑問を持ちました。

いろいろ検証していく中で、メリットを最大限に利用して支払利息よりも多くの還付や収入を得ればよいという考え方に至った我が家です。

繰上返済せず、資産運用をした結果・・・

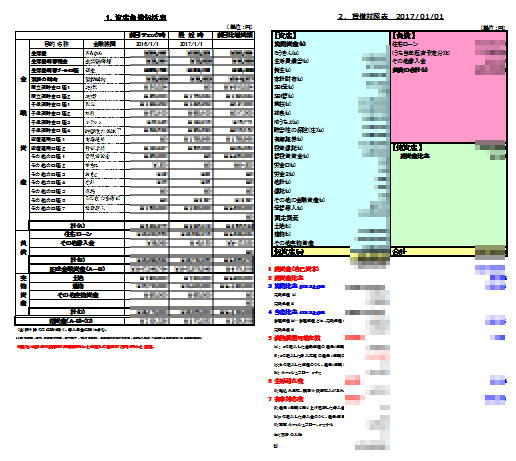

最終的に

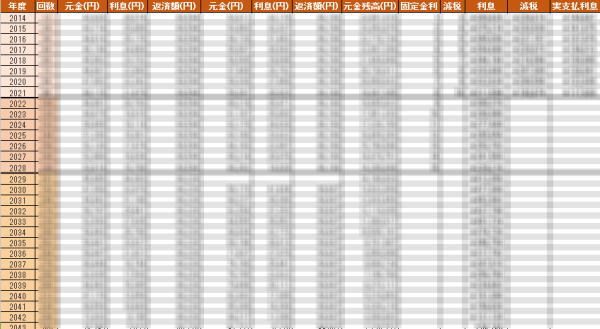

住宅ローン年間支払利息額 - 住宅ローン控除額 = 実質支払利息額

実質支払利息額 < 運用益

となれば無利息で住宅ローンを借りているという発想です。しっかりと計算してみました・・・。

上表の右端が実質支払利息額となっています。

結果的に、実質支払利息額の数倍の運用益を実現できていますので、我が家的には「成功」と言えると思います。

運用資金が多い方が分散投資できる

繰上返済を控えている影響で余剰金があります。その余剰金を資産運用にも充てていますが、資金がある程度あることで少ない資金の時よりも分散投資でき、運用益も増えているというのが現状です。

リスクを分散し、運用益をできるだけ確保するためのアセットアロケーション、ポートフォリオを考え、今のところそれなりの成果で運用できていると思っています。

繰上返済が全てではないが・・・

我が家の住宅ローン返済計画では、「2年毎に100万円の繰上返済」となっています。計画通りに繰上返済できると20年弱で完済となります。実際の繰上返済額は現時点で160万円です。その後、収入減や支出増などを考慮して繰上返済は行っていません。その分、余剰金を投入して資産運用しています。

ちなみに現時点までの繰上返済による利息軽減効果額と2015~2016年の運用益の合計は実際に「2年毎に100万円の繰上返済」を行った場合の想定される利息軽減効果額以上になっています。

現状を維持できると仮定すると、計算上、住宅ローン減税が終了する5年後には住宅ローンの残額を一括で返済できるだけの貯蓄ができます。あくまで計算上なので、そんなに簡単に実現できる話ではありませんが、少しずつ繰上返済をするよりもその資金を運用して運用益が得られるのであれば・・・運用益とローン残高、金利により判断は分かれますが・・・その方が効率が良いのではというのが現在の我が家の考え方です。

考え方ややり方は人それぞれですが、何か1つの方法に縛られて周りが見えなくなることは危険で、あらゆる可能性に対して実行し、その時点でベストと思われる選択をするという姿勢は大切だと思っています。我が家としても現在の考え方や行動が上手くいかなくなった時は、速攻で原資を繰上返済に充てるという方向転換も視野に入れています。

模索と実行を繰り返し、よりよい状況を導き出す・・・我が家と言うより私の現在のポリシーです。