もう何度も記事にしていますが、我が家は今春から収入減と支出増のWパンチで家計のピンチを迎えています。最低限、現状維持をと思っていますが、それも結構苦しい感じです。一応、想定はしていましたが、実際にその現実を見せ付けられるとちょっと・・・いや・・・結構凹みます。

どれだけのダメージがあるの?

単純に対前年同月比で、世帯収入の増減分と月の税金や固定費を中心とする支出額の増減分を計算した結果、約4万円の収入減(支出増)となりました。実際には収入減分が2~3万円程度で支出増が1.5万円程度です。

収入減は増税と手当てカットなどの影響です。支出増は税金と保育料のアップが主です。

収入減の影響がどれほどのものかは、まだ正確にはわかりませんので収入減分と支出増分を合わせて月約4万円の収入減(支出増)と仮定していますが、支出を毎月4万円減らすという事は、我が家の月予算40万円の10%の支出をカットしないといけないと言う事になります・・・。

現状維持はマイナスを意味する

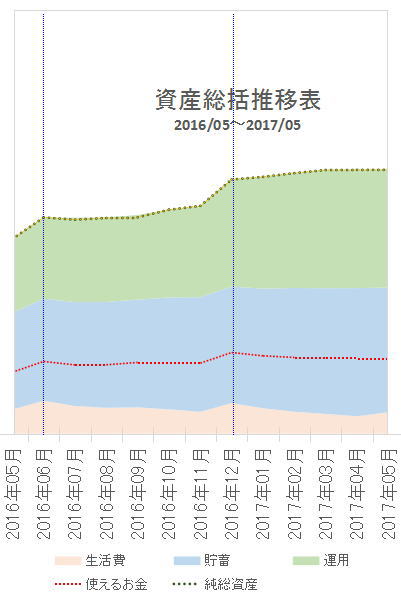

このままでは、貯蓄状況や家計簿、資産推移の「現状維持」は、将来的にはマイナスを意味することになります。当面は貯蓄額を減らしながら・・・という発想は、将来的には貯蓄できなくなり、最終的に貯蓄を切り崩す事になります。

かなりネガティブな発想ですが、でもそうなる可能性は高いと考えています。

1ヶ月単位でプラスかマイナスかを判断するのは無理があると言いますか、早計だと思いますが、半年~1年単位で収支のバランスを見極める必要があるのは事実です。その判断は我が家の場合は最低限の貯蓄額の達成率だと考えています。

月7万円、年間84万円

我が家の最低限必要な貯蓄額は毎月7万円です。

半年で42万円、1年で84万円となります。これが「最低限」の目標です。この目標をクリアできていれば、「最低限」大丈夫という事になります。これを判断基準として家計の収支、ライフプランニングに基づく人生設計をしていくと言う事になります。

今年も既に6月です。6月末で42万円以上の貯蓄ができていれば「最低限」はクリアしている事になりますが・・・どうでしょうかね・・・。