子供が勉強をする時に、学校で教えてもらった事を家に帰って復習し、翌日の予習をします。習った事を復習して、これから習う事を予習する・・・。

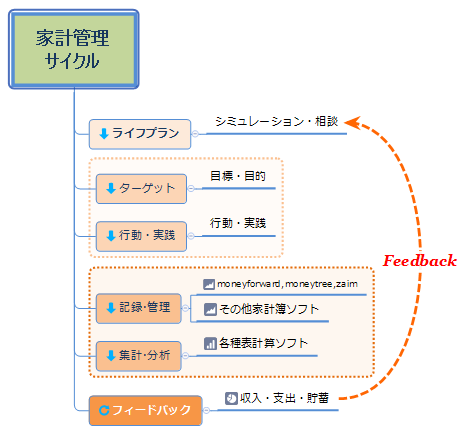

家計管理も同じで、円滑に管理するためのサイクルがあります。

実践して振り返る

我が家のLRS家計において家計管理のスタートに位置付けているのがライフプランです。

しっかり考えられる方はしっかりとしたライフプランを、難しいプランはいらないという方は、簡単な貯蓄目標でもいいです。・・・貯蓄が0円の人は100万円貯蓄とか、貯蓄が300万円程度の人は500万円貯蓄とか・・・そういう目標を決めて行動する事が大切です。

そしてその目標に向けた具体的な行動を起こします。行動なしに目標に辿り着く事はできません。

その行動を記録し、行動した結果、どの程度の成果をあげる事ができたのか、問題点は無いか、もっと良い方法は無いか改善点を考えます。

改善点が見つかれば、スタートに戻って修正を加えます。いわゆるフィードバックです。

一般的に言うPDCAサイクル

こういう一連の手法を一般的に

PDCAサイクル(PDCA cycle [Plan Do Check Act])

とよく言われます。

Wikipediaによると

PDCAサイクル(PDCA cycle、plan-do-check-act cycle)は、事業活動における生産管理や品質管理などの管理業務を円滑に進める手法の一つ。Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)の 4段階を繰り返すことによって、業務を継続的に改善する。

とあります。

家計管理も同じで、ライフプランに基づき(Plan)、実際に生活しながら家計管理をし(Do)、その行動の成果を吟味し(Check)、修正を加えて再度実践する(Act)形です。

フィードバックは大切

人生において、様々なライフステージが存在します。

- 就職・転職

- 結婚

- 出産

- 住宅購入

- 住宅ローン

- 出産・子育て

- 子供の進学

- 子供の独立

- 定年退職

- 老後

などなど・・・。それぞれのライフステージで収入も支出も変わってきます。「変わる」という事は、ライフプランにも影響しますので、当初のプランに変更を加える必要があります。そして変更を加えたプランに沿って行動します。

この一連のサイクルを「家計サイクル」とし、1年、2年、3年などの年区切りや収入の増減や出産・進学等、環境の変化等が発生した時などにプランと行動を見直します。

「将来」は「過去」の実績と「現在」の生活を基本としてその積み重ねの結果を想定して築いていきます。ですので、そういう変化を適宜反映する事でより実現可能な「将来」へと近づいていくと考えられます。いわゆるフィードバックの部分がとても重要になります。

フィードバックは簡単

何かフィードバックというと難しそうですが、そんな事はありません。単純にライフプランや貯蓄目標の達成度に「現状」を当てはめるだけです。プラン通りに進んでいれば問題ないという事です。

プランより上ブレしていれば、目標を高くしてもいいですし、逆に下ブレしていれば見直せばいいだけです。短いスパンで見た場合、ブレ幅も大きくなると思いますので、最低1年とか数年単位で検証するのが良いと思います。

但し、ライフイベントが重なった場合や大きく生活や環境が変化する場合は、その都度対応という事になります。

どこをどう修正するかについては、ケースバイケースですが、基本はライフプランをたてている方は問題箇所の修正となりますが、貯蓄目標をたてている方は、時間軸と照らし合わせてどこを増やす・減らすという作業になると思います。

難しく考えずに単純に「目標」の途中経過と同時点の「結果」を照らし合わせ、そのズレを調整する作業だと思えば良いと思います。

我が家のライフプラン表

最後に我が家のライフプラン表・・・その中のキャッシュフロー表をご紹介します。我が家は昨春に続き今春も収入が減って固定費関連の支出が増えましたので、2年ぶりに今春にライフプランを少し調整しました。

上図の簡単な説明を。

縦軸は上から家族構成、収入、支出となっており、下の方に資産運用による予想収益、大型支出による預貯金の取り崩し、年間の収支結果などがあります。

横軸は時間で、1列が1年となっており、90歳まで生きた場合を想定しています。健康年齢を軸にすると恐らく75~80歳あたりが1つの堺になるかなと予想しています。

上図下のグレーマスク部分は実際には収支と貯蓄額の予想グラフが表示されています。この収支と貯蓄額が「黒字」の間は「生きていける」という事になります。

修正・改善後のプランによると、健康年齢である70歳まで何とか働けると想定した場合、90歳まで生きられる可能がありますが、60歳で働かなくなると、逆に健康年齢の70~80歳が生死の分かれ目になる感じです・・・(年金が現在の水準より70%少ないと予想しています)。まさか子供の世話になるわけにはいきませんので、どうやって老後資金を築いていくか・・・悩ましい問題です。

老後の事を考えるよりもまずは目の前の事を確実に実践する事が将来への礎となりますので、1年単位の短期スパンのライフプランを確実に実践し、その後に繋げていきたいものです。