家計管理の1つである貯蓄の管理方法は、家計簿などと一緒で様々です。単純に現金・預貯金だけならば比較的簡単に管理できますが、保険や投資等、資産が様々あればその管理も煩雑になりがちです。

そんな貯蓄の管理方法について、我が家がどうやっているのかをご説明します。

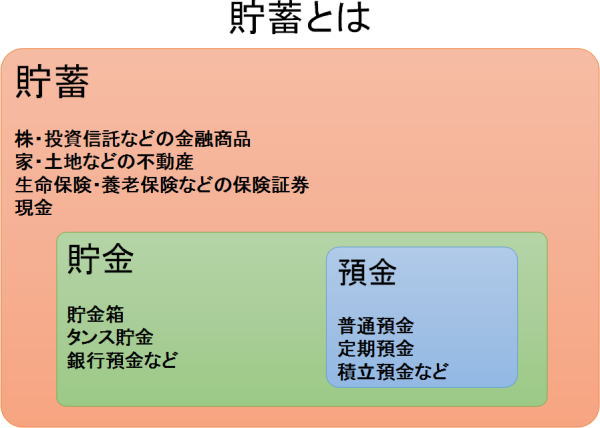

そもそも貯蓄とは

そもそも貯蓄とは、以前に記事にもしましたが

蓄えるものは金銭に限らず、株や投資信託などの金融商品、家や土地などの不動産、また保険証券も「財貨」として含めて考える事のようです。

つまり、貯蓄とは資産全体を考えるという事になります。

現金、預貯金、株、投資信託などの金融商品、保険、更には家や土地などの不動産も含めて考える感じになります。

じゃあ、この全てを貯蓄として管理するのかと言うと・・・我が家のLRS家計では

上記で公開しています『資産負債総括表』の「流動資産」の部分を貯蓄として管理しています。いわゆる不動産を代表とする「固定資産」と言われるを除く部分です。

現状では現金、預貯金、株、債券、投資信託、SL、保険などになります。

貯蓄の位置付け

LRS家計における3つの口座、生活・予備・貯蓄の「貯蓄」部分になりますが、我が家ではこの貯蓄部分を「貯蓄管理簿」なるものを作って管理しています。

上図では貯蓄管理の方法として貯蓄を目的別に表示していますが、これは各家庭の都合の良い分け方で良いと思います。

管理方法は目的別であったり、金融機関別であったり、

預貯金と資産運用部分を分けたり、目的と金融機関を連携させたり・・・

最終的に「どこに何の目的でいくらあるのか」が分かれば良いという事です。

我が家の貯蓄管理簿

そしてこちらが我が家の貯蓄管理簿になります。

図の右側の薄水色部分がデータ取込み部分となります。取り込んだデータを表中に反映させると、下の薄緑色部分の各種グラフ、集計データが自動作成されます。

ちなみに現時点で管理している金融機関の口座数は全部で32口座です。32口座が口座種別ごとに56口座に分かれており、それを我が家では貯蓄として管理しています。

そしてその56口座のデータを基に、更なる分析用データや集計用データが自動作成されます。こんな感じです。

かなりいろんなグラフや表がありますが、最初のデータ取込みだけすればあとは全部自動で作成されますので、手間は掛かりません。

じゃあ、その元データはどこから持ってくるの?って話になります。

やっぱりマネーフォワードは楽チンです

そうです。マネーフォワードのデータをそのままゴッソリ持ってきます。

その月末時点のデータをそのままコピーして持ってきて、先のデータ取込み部分に貼り付けます。貼り付けたデータの口座名マッチングをして最新の列(年月)に値を移します。

作業はこれだけで終了です。コピペして確認するだけなので、えらく簡単で楽チンです。

いちいち全口座の残高を窓口、ATM、ネットなどで確認しなくてもマネーフォワードに登録しておけば一発で確認できます。

やはり口座管理をさせたらマネーフォワードは最強だと個人的には思います。

貯蓄管理簿は独自で良い

我が家の場合はマネーフォワードで残高を管理しつつ、Excelで様々な集計をしています。マネーフォワードから引き込めるデータで、目的別、金融機関別、金融商品別、名義別などなど様々な集計が可能です。

実はマネーフォワードの口座数が今春よりかなり増えています。

一旦は減らしたんですが、NISAやiDeCo、その他新たな資産運用をはじめたりと、口座数の増加が今春以降顕著になってきました。

結局、マネーフォワードでの管理に口座数の多い少ないは関係なく、無料会員は『更新』ボタンを押す回数だけの問題でしたので、管理すべきだと思う口座を全部登録しました。

その結果、口座数が32、それを56口座分ける形になりましたが、増やす前と後での手間は何も変わっていません。逆に全部登録したので今まで未登録だった口座の管理が減った分、楽になったように思います。

このように、貯蓄管理は各家庭の貯蓄方針があったり、使うツールが異なったりしますので、各家庭の理想の形を模索すると良いと思います。

我が家は貯蓄データの集計自体には興味がなく、集計データから現状と将来を導き出す事を主としていますし、それが重要だと考えていますので、データ集めは出来るだけ楽にしたいと考え、今の状態に落ち着いています。

そういう意味でも我が家のようなマネーフォワードのデータをコピペして管理する半分手抜きの管理方法もありだと考えています。

貯蓄管理方法のまとめ

LRS家計の最終目的は

- 貯蓄が増える

- 生活にゆとり

- 家計管理の簡素化

- 時間的余裕

- 最適な資産運用

ですので、管理や手段に時間を掛けないという事もポイントとしています。そういう意味でも便利なツールやサービスはどんどん利用していくべきだと考えています。

我が家の貯蓄管理簿はマネーフォワードからのデータ取得が主な目的となっていますが、そのデータを活かす事こそが最終目的となっているというところはしっかりとご理解いただければと思います。

要望があれば我が家の貯蓄管理簿のデータ取得方法やどのような集計データを作成しているかも改めて記事にしたいと思っています。