最近、こんな記事を読みました。

“貯蓄格差”の分かれ目は、ポイント活用などマネールールづくり 〈楽天市場調べ 夫婦400人に聞いた2017年「夫婦のお財布調査」〉

出典:PR TIMES

楽天市場のアンケート結果みたいです。

30~40代の貯蓄の実態

当アンケートでは

「配偶者と同居している30〜40代の既婚者男女400人を対象に、「家計の管理」に関する意識調査を実施」

しています。まさに我が家の世代とバッチリ合います!その結果・・・

二極化する貯蓄額の実態と、貯まる家庭と貯まらない家庭の差が明らかになりました。

という事です。

まずはその貯蓄の実態を見てみます。コチラです。

・・・全世帯の平均貯蓄額は848.79万円という結果になりました。しかし、それぞれの細かい数字をみていくと、実態は各世帯の貯蓄額に大きく開きがあることが明らかになりました。アンケートによると、4人に1人は貯蓄1,000万円以上、その一方で4人に1人は貯蓄100万円以下という結果になりました。

更にこの結果を分析しているんですが、それが興味深い内容になっています。

二極化する貯蓄額の実態と、貯まる家庭と貯まらない家庭の差

分析の結果、4人に1人は貯蓄1,000万円以上、その一方で4人に1人は貯蓄100万円以下という貯蓄が二極化していることが分かりましたが、更に家計の管理役ごとの世帯の平均貯蓄状況をみてみると面白い結果が出ています。コチラです。

全体の過半数を占める「妻」が夫婦のお財布の管理をしている家庭の世帯平均貯蓄額は、792.1万円となりました。一方、「夫」が管理役を務める約3割の家庭の世帯平均貯蓄額は、985.3万円と約200万円もの差が見られました。

また、お財布を「夫婦共同」で管理している家庭の世帯平均貯蓄額は、750.4万円で一番貯まっていないという結果になりました。

つまり、「夫」が家計を管理している家庭の方が「貯蓄額が多い」という事です。我が家も夫である私が家計を管理しています。

今回の調査対象の家計管理者の男性は、体系的に家庭のお金の管理をルール化できている方が多かったのだと考えられます。

男性の方が「体系的にお金の管理をルール化できる」ということみたいなんですが、必ずしもそうとは言えないと思います。女性でも同じように管理できる方は沢山いらっしゃるでしょう。

個人的に重要だと思うのは、男性とか女性とかではなく、「体系的にお金の管理をルール化できる」ことだと思います。

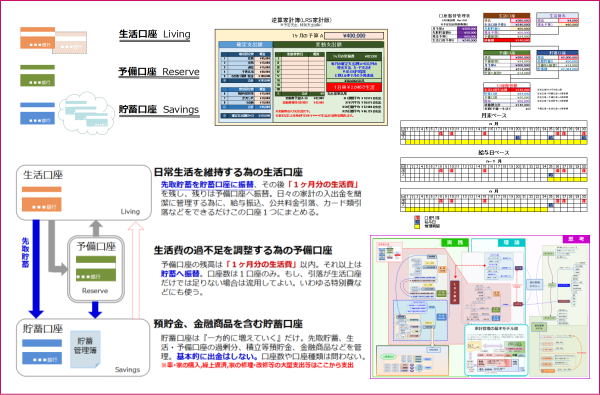

我が家もLRS家計と題して家計管理をしています。

これも家計のシステム化とルール化をしたもので、今回のアンケートの結果に合致する部分があると考えます。

お金のルール化

お金のルール化とかシステム化とか、体系的にとか・・・それって「何をどうすればいいの?」って話にもなりますが、それは各家庭で考え方や基準も違いますし、「こうですよ」というのは難しいです。

ですが、アンケート結果とこの記事のテーマの「貯蓄格差」から考えると、今回の「お金のルール化」とは「お金が貯まるルールを作る」ということに近い気がします。

その「お金が貯まるルール」を「どう作るか」が問題で、単純に「貯蓄額を増やす」と言うような結果を導き出すのであれば、日々の節約や固定費の見直しという手段が考えられます。

ただ、ルールは一度きりではなくそれを継続する事で最終的に大きな結果を生み出しますので、継続できるルールやシステムを考える必要があります。

このテーマは私も思うところが沢山あり、いくらでも記事が書けますが、今回は私事は関係ありませんのでこの辺りで・・・。

ポイント活用の有無で貯蓄額440万円の差

更にこの記事ではポイントの活用の有無での貯蓄額の差に触れています。コチラ・・・

夫婦ともにポイントを「かなり」活用している家庭(n=52)の平均貯蓄額は1,130.19万円と、全体平均貯蓄額(848.79万円)を遥かに超える数字となりました。一方で、夫婦ともに「あまり」「全く」ポイントを活用しない家庭(n=22)の平均貯蓄額は、691.59万となり、“ポイント活用夫婦”の方が約400万円以上も貯められているという実態が浮き彫りになりました。

という事です・・・楽天市場のアンケートなので楽天ポイントとかを意識しているんでしょうかね・・・。

実際、我が家もポイントは活用しています。ただ、どんどんポイントを貯めてどんどんポイントを使う・・・という風な感じではありません。

現実問題として何もしないでポイントがどんどん貯まるって事はないと思います。基本は何かを購入したり、サービスを利用する事でポイントが貯まります。つまり、消費行動を伴うのがポイントです。

ここは意見が分かれるところでしょうが、例えば楽天市場の「楽天スーパーSALE」とか「買いまわりキャンペーン(お買い物マラソンとか)」・・・我が家の場合はまとめ買いとかセールをあまり積極的に利用しません。

我が家の基本スタンスは「必要な時に必要なものを購入する」です。

安くまとめ買いできたり、セールで割安で商品を購入できるは良い事かもしれませんが、そこには消費=支出を伴います。いずれは使ったり消費するものでも「今必要ないものは買わない」というのが我が家のスタンスです。必要なものがあった時にそういうキャンペーンをしていればもちろん利用しますが、キャンペーンがなければ普通に購入します。

あまり積極的でない我が家のようなポイントの使い方、貯め方をしていても・・・楽天ポイントやその他のポイントを合わせると年間で数万~十数万円分は貯まります。これが5年、10年と続くと100万円単位で変わってきます。そう考えると上のデータの意味が良く分かります。

我が家もポイント活用についてはいろいろ考えて実践しています。現在は・・・と言いますか最終的にはとてもシンプルな方法に落ち着きました。それはまた改めて記事にします。その我が家のポイント活用術は・・・

貯蓄に対するスタンス

30~40代は家の購入や子育て・教育費などとてもお金の掛かる時期です。そこを乗り越えつつ、老後も視野に入れて家計管理をしていかなければなりません。

何もしなければ何も変わらない。行動するから変わると思いますので、こういうデータを見るたびに、我が家の貯蓄は多い少ないと一喜一憂するのではなく、今、そして今後どうあるべきかをしっかりと考えて、ライフスタイルや家計管理をもう一度見直すチャンスであると捉えるべきだと思います。

我が家もより良い将来のために、現在の家計管理術のLRS家計をより洗練していきたいと考えています。