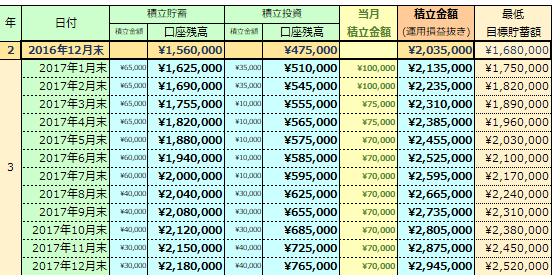

2017年最後の資金移動をして、同時に先取貯蓄もしました。今年最後の先取貯蓄です。

今秋から貯蓄方法を少しずつ調整していますが、2018年に向けた最終調整もできたかなと言う感じの先取貯蓄でした。

2017年12月の貯蓄状況

早速公開します。コチラです・・・。

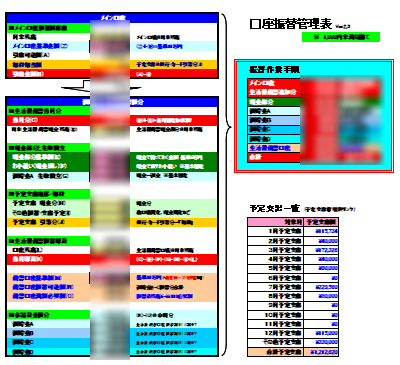

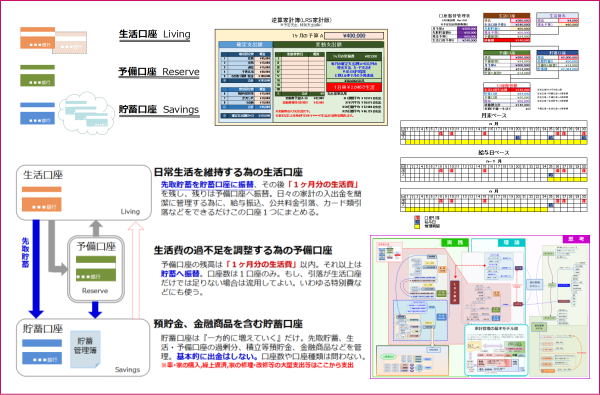

我が家の貯蓄方針は変わっていません。

決めたルールに従って淡々と積み立てます。

10月下旬に新規積み立てを設定して以降、毎月7万円のうち、3万円を貯金、4万円を投資という配分に変えています。

同時に年間を通して利益確定した運用益や配当金・分配金の一部も時々スポットで投資することで運用元本を少しずつ増やしています。

足りない分は他で補う

我が家のライフプランによると、現状の7万円の積立貯蓄では70~75歳まで働かなければ平均寿命まで生きられません。

だからと言って70~75歳まで働くのは大変です。

ですので、足りない部分を補うために運用益の一部は再投資し続けていき、出来る限り働き続ける年齢を下げていこうと思っています。当面10年間の目標は75歳を65~70歳まで下げる事です。

毎年同じように運用で利益を得る事ができるとは限りませんが、家計の収支と相談しながら継続的に投資額を増やしていければいいなと思っています。

2018年も変わりません

毎月7万円の積立貯蓄は来年も変えるつもりはありません。この7万円は我が家にとって最低必要な貯蓄額です。

収入が増える可能性はほぼゼロで、支出は税金と子育て費用を中心に増加するでしょう・・・。もちろん余裕はありませんので、貯蓄額は増やせませんが、減らすこともしません。

どんなに家計が苦しくても、10年後、20年後の為に何としても7万円の積立は続けます。

その覚悟と家計のコントロールをするのが私の役割です。

日々の生活をコントロールしつつ、足元ばかりに気を取られずに、5年後、10年後の中~長期的な方針や方向性も明確にしてしっかりとした管理をしたいものです。

今年もありがとうございました

2017年も当ブログをご覧いただいております多くの読者の方々に支えられてきました。本当にありがとうございました。

今年は我が家の家計管理術を体系化し「LRS家計」として公開しました。

今までもこれからも我が家はこの家計管理術で家計を管理していきます。

その家計管理の方法や過程で作ったExcelシートなども来年もどんどん公開して、少しでも読者の皆様のお役に立てればと思っています。

今年に引き続き、来年もどうぞよろしくお願いいたします。

それではみなさん・・・良いお年を!!