3月は上の子の学資保険の年払い引き落とし月です。

金額的には11万円ちょっととなります。月額で9,000円ちょっとの計算です。

子供2人分合わせて、今月でやっと全体の3分の1の支払い終了となります。

今までの掛け金は?

我が家の学資保険の返戻率(給付率)は112%ちょっとです。

満期で200万円×2人で400万円になる予定です。現在の払込額は119万円程度です。

2人の掛け金から逆算して、計算上、年間26,000円ちょっとの利回りとなります。

加入から今春で5年半(下の子の分もあるので・・・)立ちますが、計算上の利息は約14.5万円となる感じです。

年利どれ位の積立貯金になるのか?

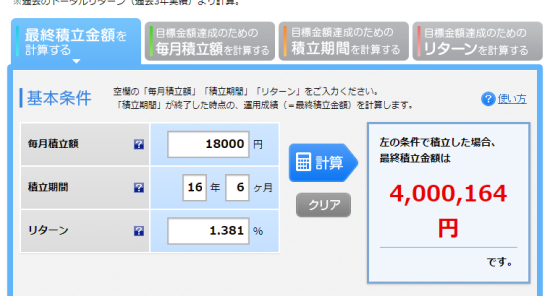

単純に積立貯金をしていると考えて計算すると・・・毎月子供2人分約18,000円を16.5年間積み立てる計算になります。

楽天証券の「積立かんたんシミュレーション」で計算してみると・・・コチラ・・・

およそ年利1.38%で積み立てていることになります。

今の低金利のご時世から考えると、まあ悪くなり利回りだと思います。

学資保険は大学の学費のほんの一部

基本的にこの学資保険だけで子供が大学に行けるわけがありません。我が家の場合は掛けている金額も小さいので、当然これとは別に学費を準備しないといけません。

以前は大学入学準備から大学卒業まで1人500万円と想定していましたが、どうやらこれでは足りない感じです。

恐らくうちの子が大学に進学する約10年後には700万円は必要になると思っています。

つまり、この学資保険は大学の学費の足りなくなるであろう部分の補填でしかないという事になります・・・悲しい・・・。

大学の学費は待ってくれない

子供の大学進学は時期も期間も決まっています。ゆえに学費の支払いは絶対で、後にずらすとかできません。大学に進学するタイミングで確実に準備しておく必要があります。

そう考えると、以前にも記事にしましたが、

大学の資金の準備はコツコツ積立と学資保険が「最適解」だと思っています。

しかし、収入が増えず支出が増える一方の我が家にとって、今後10年間安定して学費を蓄えていく事ができるのか・・・やや不透明な感じの部分もあります。

となれば、少しのリスクを覚悟して教育資金の一部を投資にという考え方も完全に捨て去ることができないというのが現状です。

ただし元本保証はありませんので、必要な時期に必要な額を確保するための出口戦略は重要になってくると思います。

そんな都合よく必要な時期に運用益を確保できるなんて・・・難しいと思っています。ですので、教育資金を投資に充てることができないというのが今の状態です。

でもほぼ元本割れすることがないなら・・・という発想で別の手段を考える事はできます。その話はまた別の機会に記事にしたいと思います。