先日、年収別の1世帯当たりの1か月間の収入と支出についてのデータを見ました。

データ好きの私としてはこれは面白そうだなと思い、早速ダウンロードしてグラフにしてみたんですが・・・かなり驚きの結果でした。

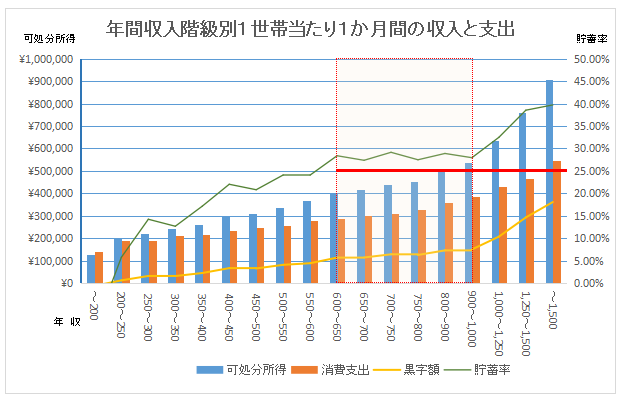

年間収入階級別1世帯当たり1か月間の収入と支出

データの出所は、総務省統計局の家計調査です。

そこで公開されているデータの

年間収入階級別1世帯当たり1か月間の収入と支出

平成29年(2017年)平均 全国・二人以上の世帯のうち勤労者世帯

を集計してみました。データは2017年度のものなので、現時点では最新です。

この年収別の収支と貯蓄額のデータから見えてくるものは一体・・・。

年収別収支のグラフ

まずは上記データから作ったグラフをご覧ください。コチラ・・・

左縦軸が金額です。1ヶ月の可処分所得、消費支出、黒字額の金額です。

右縦軸は貯蓄率(%)です。黒字額=貯蓄と仮定して単純に可処分所得と黒字額から計算しました。

横軸が年収です。

青バーが可処分所得、オレンジバーが消費支出、黄色折れ線が黒字額です。

緑色折れ線が貯蓄率となります。

年収400万円と年収600万円が境目

以下、私の個人的な所見です。

黒字額の最初のアップは400万円

まず、年収と黒字額の1つの境として、年収400万円が目標になりそうです。

年収350~400万円の世帯の月の黒字額は約3万円。年収400~450万円の世帯の月の黒字額は約6.5万円です。

ここで黒字額が2倍以上になります。可処分所得に占める貯蓄の割合は、11.5%から21.3%にいっきに跳ね上がります。

恐らくこの辺りが住宅購入を考えるか否かの分かれ目なのかなという雰囲気も感じます。

貯蓄率が30%を超えるのは600万円から

相対的に見て、年収が600万円を超えると概ね貯蓄率も30%を超えてくるようです。

あくまで平均値(だと思う)なので絶対ではないでしょうが、傾向としてと言う感じですが、月の黒字額が10万円を超えてきます。

年収600万円世帯の月の可処分所得は約40万円。消費支出は約28万円と言う感じです。

550~600万円世帯と600~650万円世帯とで年換算で黒字額の差が40万円を超えていきます。年収600~750万円世帯の黒字額は概ねこの600万円世帯と同じ感じです。

1000万円越えは別次元

そして年収1000万円を超えてくると、また見える世界が変わってきます。

貯蓄率よりも黒字額が大きくなりますので、黒字額だけでも低年収世帯の年収を超えてきます。グラフの黄色折れ線の右肩上がり具合でも分かりますが、この辺になるといわゆる格差を感じます。

年収と家族の幸せが比例するとは限りませんが、できる事・やれる事の選択肢に大きな違いが出てくるのは確かです。

10年後に訪れる別世界

個人的な興味で、現在の年収で10年経つとどうなるか検証してみました。

単純に今の黒字額を10年間貯め続けるとどうなるか・・・というものです。10年の間には収入がアップしたり、物価が上下するでしょうが、それらを加味しない単純比較です。

年収400万円、600万円、1000万円の世帯で比較します。

年収400万円 → 10年後 → 約780万円

年収600万円 → 10年後 → 約1500万円

年収1000万円 → 10年後 → 約2000万円

まあ、当然と言えば当然なんですが、年収600万円と年収1000万円の差よりも年収400万円と年収600万円の差が気になります。年収の差が200万円で黒字額の差が2倍になる感じです。

これは年収400万円と年収600万円の「収入の差」は大きいですが、「消費支出の差」があまりないので・・・月額4万円、年間約50万円の差・・・その分、年収が多いほど黒字額も増えるという事だと思います。

1つのターゲットとして

このグラフを見てみなさんがどう考えるかは分かりませんが、以上が私の個人的な簡単な所見です。

年収が多い少ない、支出が多い少ない、年収の増加と黒字額の増加とか、収支の塩梅とか・・・俯瞰的に見るのには良いデータではないかと思います。

データと比較して自分がどうなのかもいいですが、自分たちがどの辺りを目指したいのかという目標(ターゲット)を見つけたり、そうなる為に何をするのか、そうなった時にどうしたいのかを考える材料になればいいかなと思っています。

我が家としては、そりゃ年収1000万円を目指したいですが・・・残念ながら絶賛年収減少中です・・・。