GWが終わって1週間・・・いつものペースを取り戻しつつも何だが体調イマイチな今日この頃って感じなんですが・・・。

GW10連休の関係で4月末の各種口座振替・引落が5月に繰り越されています。

それらが先週一斉に振替・引落されたんですが・・・。

何か・・・ビックリする金額になっていました・・・マジかよ・・・。

30万円越えの振替・引落

マネーフォワードの総資産がどんどん減っていくので、GW明けの5月7日~10日の口座振替・引落の金額を調べてみました・・・。

何と!その金額・・・30万円オーバー!!・・・31万円でした・・・。

いや~・・・マジでビックリですわ。

4月末と5月上旬で分散されて振替・引落されていれば「そうでもない」って感じなのかもしれませんが、まとめてくると・・・ちょっとビックリですね・・・。

まあ、毎月それだけ「お金を使っている」って事ですよ・・・怖いな~・・・。

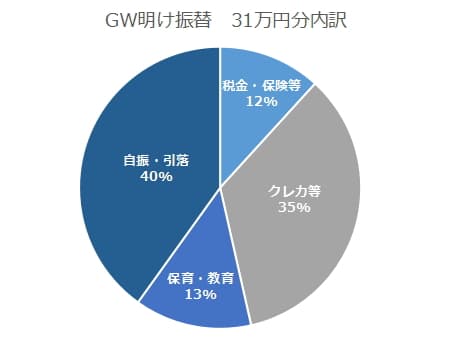

31万円の内訳は・・・

それで、30万円を超える振替・引落の内訳をまとめてみました。コチラ・・・。

何がって・・・自振と引落が全体の40%、それにクレジットカードや電子マネーの35%を合わせると・・・もう全体の75%ですよ・・・。

あとは税金・保険や保育料など・・・。

通常であれば、自振・引落・クレカ等の75%のうち55%程度が月末で、20%程度が月初という感じなんでしょうけどね・・・。

こうやってまとめてみると・・・

お金使いすぎじゃないの?

って思ってしまいます・・・。

全部が支出じゃない?・・・けどやっぱり支出?

とは言っても・・・31万円全額が支出という訳ではありません。

住宅ローン口座への自動振替や積立投資の自動振替なども含まれていますので、実質的な消費による支出は・・・全体の3分の2程度でしょうかね・・・。

それでも20万円程度は支出しています。

でも・・・住宅ローン口座への自動振替は振替時点では支出ではなかもしれませんが、最終的にはローン返済として出ていくお金ですので・・・やっぱ支出ですね・・・。

そう考えると・・・やっぱりほぼほぼ支出ですね・・・。

この31万円に現金部分の支出(変動費)・・・我が家では毎月6万円ですが・・・が加わり、その他諸々で・・・計算上は毎月の生活費予算40万円になるわけですね・・・。

まあ、よくできていますわ・・・計算上は・・・。

あともう一歩の努力を求む!

収入が増えないのに生活費も減らない・・・むしろ増えるような状態では将来的なリスクが高まってきます。

今の我が家には、毎月1~2万円でも節約するか何かしらの収入を増やすという努力が必要かな・・・と思います。

恐らくその1~2万円でも年間収支を考えると良い方向に向かう感じだと思います。

そのもう一歩の努力を何とか・・・と言う感じでしょうかね・・・。

頑張らないといけませんね!