我が家は共働きです。きっと今の30~40代は同じように共働きという世帯が多いのではないでしょうか?

そんな共働き世帯の家計管理の悩みの1つに、銀行口座を夫婦で分けるか、いっしょにするかという問題があります。

みなさんどうしていますか?

我が家は夫婦の収入を全部まとめて管理しています。分けていた時よりも世帯としての資産はかなり増えました!

我が家は最初は別々でした

我が家は結婚した当初は、家計の支出は夫婦で折半という形でした。

月末に月の支出額を計算して、二人で割って・・・って感じでした。

例えば1ヶ月の支出が30万円だったら、夫婦それぞれ自分の収入から15万円出す感じです。

ちなみに夫婦共同の貯金もお互いが毎月同額ずつ出し合って貯金していました。

そして残ったそれぞれの給与は・・・自由裁量・・・各自どうしてもいいよって感じでした。

このパターンの良い所は

- お互いが必要額だけ出すので平等感がある

- 残ったお金は自分で自由に使える

- 毎月同額貯金で貯えもできる

という事で、息苦しさも面倒くささもありませんでした。

しかし・・・子供が生まれて妻が産休に・・・収入がいっきに減ります。

その状態で今まで通り「夫婦同額負担」っていうのは・・・難しい・・・。

ということで、子供の誕生と同時に夫婦の収入を1つにまとめて管理する事にしました。

収入をまとめることで見えてくるもの

別々の時は何となく決めた金額を同額ずつ貯金していましたので、将来的なプランも何もなく、その貯金額が妥当なのかどうかすから分かっていませんでした。

まず、夫婦の収入をまとめることで世帯全体の収入がリアルに把握できます。

子供の誕生と将来設計・・・家の購入や車の買い替えなど・・・いろいろ考えるときに全体の収入が把握できていますので、生活のレベルや家計の支出レベルや年間の貯蓄可能額も分かります。

今まで見えていなかったものがいっきに見えるようになりました。

しかし逆に収入をまとめることで今まで自由に使えていたお金が無くなります。

これは悪いことのように思いますが、実は「世帯の資産を増やしていく」という観点から見るととても良いことで、いわゆる「適正なお小遣い制」を導入する事で個人の無駄な支出を減らすことができました。

確かにお小遣い制は息苦しいかもしれませんが、我が家ではその息苦しさを解消するために仕事などで必要なものや経費についてはお小遣いではなく家計の財布から出すこともできるという仕組みを取り入れました。

もちろん全てを家計の財布からという訳ではありません。その裁量加減はケースを重ねながら徐々に家庭のルールにしていく感じです。

顕著に変わったのが「貯蓄」

我が家の場合は収入をまとめることで一番変わったのが貯蓄です。

今までの夫婦で別々の口座の時の1.5~2倍のスピードでお金が貯まっていきました。

理由は簡単です。

お互いそれだけ無駄遣いをしていたという事です。

夫婦別口座の時は「家計にお金を入れて、夫婦同額貯金もしてるから大丈夫」という根拠のない納得で残りのお金を使っていたからでしょう・・・。

その根拠のない納得とは違い、夫婦の収入をまとめることで世帯の収入が明確になり、自分達の本当にやるべき事が見えてきたのだと思います。

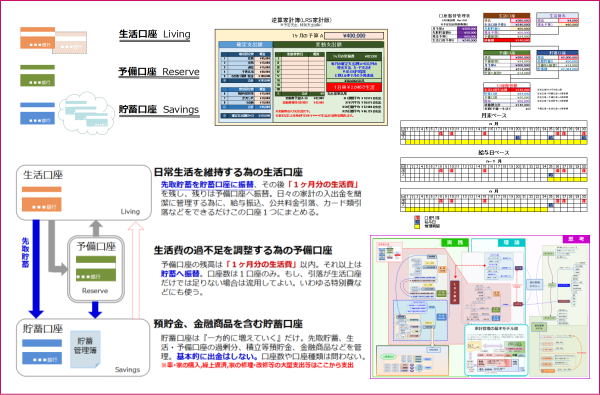

それからは貯蓄もいっきに増えて、4年で1000万円貯めた我が家なりの家計管理術「LRS家計」を構築するに至りました。

LRS家計についてはコチラ・・・

試しにやってみればいい!

夫婦の収入をいっしょにする、まとめる事に抵抗がある家庭もあると思います。

抵抗があるから「やらない」じゃなく、どうなるか「試しにやってみる」という選択肢もあります。

家計管理がうまくいかないとか貯蓄が増えないとか悩みがあるご家庭は、本当、試しに1ヶ月でも2ヶ月でもまとめてみると良いと思います。

我が家はまとめるで上手くいっている感じです。