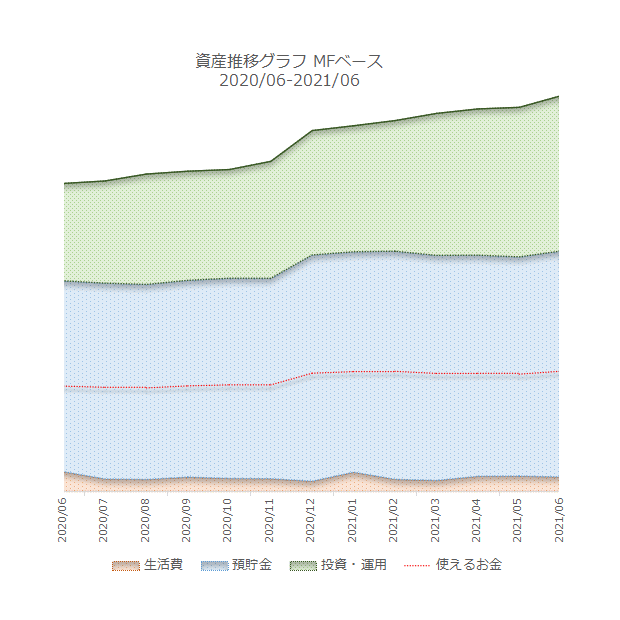

6月の家計の確認も終わりました。6月は児童手当の支給月でした。

我が家には対象の子供が2人おります。この児童手当の使い道は決まっています。

児童手当の貯蓄状況

我が家では児童手当は全額貯蓄しています。

家計のルールがあり、

「ボーナスや手当金、給付金、支給金のような一時金、非継続的な収入については、全額使いません。全額貯蓄して終了!」

という事になります。

現在の貯蓄状況はコチラ・・・

基本的に高所得者以外はみなさん同じ額で・・・我が家はこのまま貯めていきます。

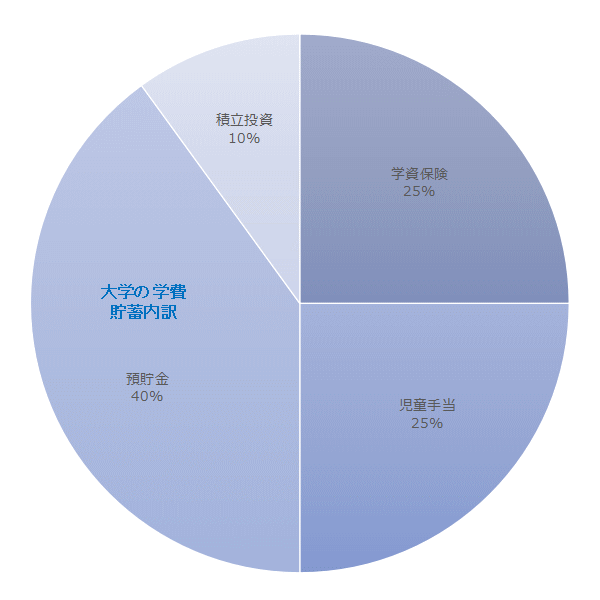

大学資金の足しにする

我が家の児童手当の使用目的はハッキリしています。

ふぁさぞう

全額、子供の大学の学費に充てます

このまま支給が継続すると仮定すると、概ね1人200万円貯まります。

これに学資保険と預貯金を加えて子供たちの大学の学費にする算段です。

我が家の学資保険

我が家が学資保険に加入した頃は、返戻率がまだ110%を超えている時代でした。

それに、学資保険と言っても我が家の場合は医療保険や生命保険などの保険部分は無く、単純に貯蓄だけというものですので、掛け金×利率=貯蓄という感じです。

計算上、概ね年利0.6~0.7%の金利という計算になるんですが・・・。

そんなに良い利率というわけでもありませんが、ただ銀行に預けたり国債を購入するよりは良いかな・・・と言う感じで加入しました。

子供の将来の為のお金ですので、出来るだけ無リスクに近い状態で確保したいというのが本音ですね。

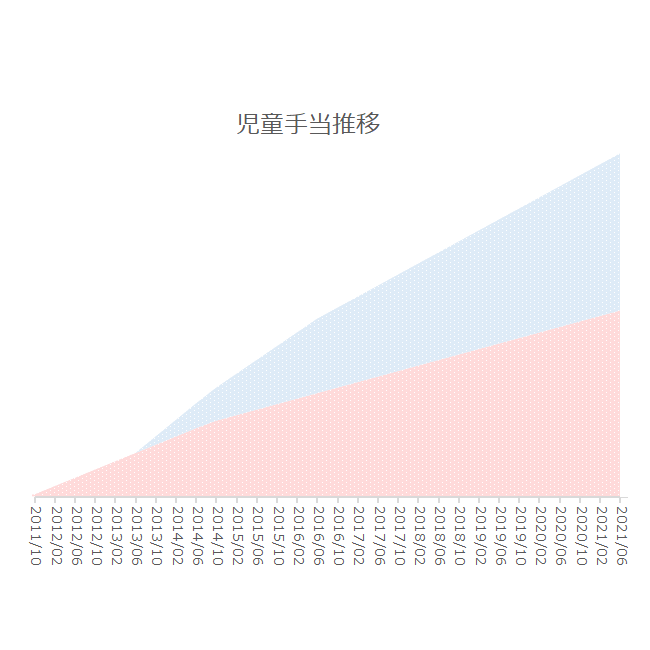

少子化による学費の上昇懸念

恐らく今後は著しい少子化により大学の学費もドンドン上昇すると思います。

どこまで上昇するかは想像できませんが、少なくとも今の1.2~1.5倍程度の上昇は覚悟しています。

我が家は先述の通り、大学の学費は

児童手当 + 学資保険 + 預貯金

となりますが、これに加えて

児童手当 + 学資保険 + 預貯金 + 積立投資

という感じで備えています。

積立投資部分は、もし使わなければ私たち夫婦の老後資金となる予定です。

ふぁさぞう

・・・できれば積立投資部分は使いたくない・・・

と思っていますが・・・厳しそうですね・・・。