「人生の三大資金」の1つと言われている子供の学費。

幼少期の保育園や幼稚園はもちろん、塾や習い事など子どもの教育にはお金が掛かります。

保育園・幼稚園から小学生になったら少し楽になるとも言われていますが、実際は・・・そんな事はないかなと・・・。

小学生になれば小学生なりにお金は掛かるわけで・・・。

そこで我が家の教育資金について考えてみます。

教育資金の準備

ここでは「教育資金」の中の『大学の学費』というところに絞って話をします。

一般的には大学の学費が一番お金が掛かると言われています。

現状、4年制の国公立大学に自宅から通った場合、学費諸々で500万円程度必要だと言われています。(条件により金額は変わります。)

我が家もその算段で教育資金を貯めていますが、どうやら今はこの算段では少し甘いような感じになってきています。

少子化などに伴う大学の学費の大幅値上げは避けられないような感じで・・・。

我が子が大学に進学する頃には、4年制の国公立大学に自宅から通った場合、学費諸々で700万円程度は必要になるのではと言われるように・・・。(※諸説あります。)

・・・マジかよ・・・

って感じですが、子供の教育費というものは、往々にして「想定を超えてくる」ものですので・・・。

私の知人の子供が今年受験でしたが、昨年10月からの塾と受験費用とで概ね80万円程度掛かったそうです・・・地方のド田舎ですので、いろいろとお金掛かるんです・・・。

これとは別に入学金や寄付金、教科書代など必要なものを購入すると・・・かなりの金額になります。

大学入学前にもかなりのお金が必要になります。

我が家の学費の準備方法

我が家の学費の準備は4本立てです。コチラ・・・。

前回記事にもしましたが、

基本的には「無リスク・低リスク資産」で確実に貯めていきます。

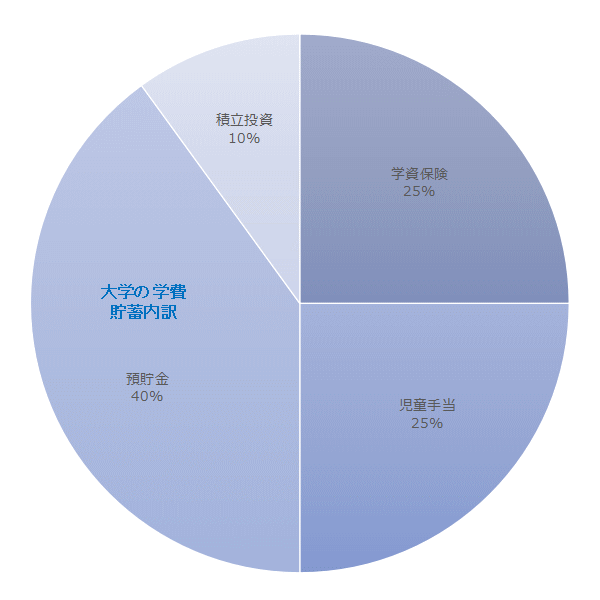

となり、その内訳も上図の通りです。

上図は「4年制大学に自宅から通った場合、1人800万円必要」を想定しています。

内訳は

児童手当 25% 200万円

預貯金 40% 320万円

積立投資 10% 80万円

となります。

我が家は子供が2人なので、

児童手当 25% 400万円

預貯金 40% 640万円

積立投資 10% 160万円

となります。

様々な想定を・・・

この金額と内訳でいろんな想定をしています。

- 児童手当が廃止になった場合

- 大学の学費が変動(上下)した場合

- 学資保険(保険会社)が破綻した場合

などなど・・・。良いことも悪いことも含めていろいろ考えています。

個人的には、1人800万円が下ブレして700万円程度になれば、積立投資の出番はなくなり、そのまま老後資金へとシフトできますので、それがいいなと・・・。

積立投資は「オマケ」

今のように相場も右肩上がりで積立投資の含み益がドンドン増えていく状況であれば、上図のように積立投資を学費へという発想もできますが、大暴落ともなれば・・・学費どころではありません。

積立投資の学費への補充はあくまで「オマケ」で、実際はやはり無リスク・低リスクで全て賄うのが基本だと思います。

特に大学の学費は「必要な時期と期間」が決まっていますので、その時に相場がどうなるかなんて誰にも分かりませんので・・・。

貯蓄の入り口を増やす

我が家は、基本「ヘナチョコのビビリ」ですので、万が一に備えて通常の預貯金(先取貯蓄)と並行して、余剰金貯蓄・一時金貯蓄・スポット投資貯蓄など様々な形で貯蓄をしています。

ガッツリ貯めればいいってものではないと思いますが、新型コロナウィルスの影響で、所得も含め先行きがかなり不透明ですので、今は「用心」の時期かなと・・・結構ネガティブになっています・・・。

このあたりが我が家がショボいところなのかなとも思いますが・・・。

いずれにしてもこれからは貯蓄も収入も入り口を増やしていかないといけない時代なのかなと思います。