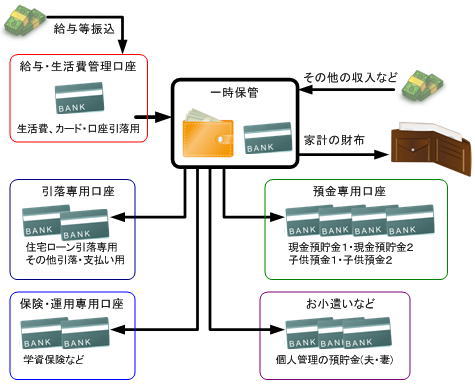

一時保管のお金=生活費備蓄

の発想については前回の記事の通りです。

※一応、念のために言っておきますが、

投資をされている方がよく言われる

「生活防衛資金」とは全く別物なので・・・。

実は管理上、この方法が一番家計を把握できるのです。

・・・私にとっては・・・ですけどね・・・。

まず、給与・生活費口座から当月に必要となると思われる

お金をいっきに引き出します。

お金をいっきに引き出す

当月の預金、ローン、引落、保険、お小遣い、生活費を

いっきに引き出すのですが、いわばこれが当月の「予算」です。

クレジットカードについては、

・光熱費

・買い物予算

・その他引落

の毎月の使用額の目処を8万円程度としています。

その他、保育料など通帳からの引落予算として

10万円を見ています。

合計で18万円程度、当月の給与から通帳に残します。

通帳にその額を残しているので、概ね問題ありません。

しかも万が一に備えて、給与・生活費口座には約2か月分の

生活費が入っているので、残高が足りなくなることもありません。

引き出すお金は毎月ほぼ同額

預金、ローン、保険、お小遣いは毎月固定です。

日々の生活で使うお金=生活費は毎月大きく変わらないので、

毎月引き出すお金はほぼ同じ額で約22万円です。

月によっては子供関連の費用やイベント関連の費用で

生活費が多く必要になることもありますので、

事前に分かっているものは、この時に一緒にいっきに出します。

そして、念のために+α万円一緒に引き出します。

当月の給与から

通帳に残すお金が約18万円。

いっきに引き出すお金が約22万円+α。

合計約40万円+αが我が家の毎月の支出予定額です。

お金を分配する

いっきに引き出して生活費備蓄(一時保管)に入れたお金を

預金、ローン、引落、保険などの各口座に移します。

次にお小遣い、そして当面の生活費、1~2万円ですかね・・・

を家計の財布に入れます。

お金は最初に+α分も含めて引き出しているので、

必ず5~10万円程度残ります。

これを「生活費備蓄」として管理します。

生活費備蓄は

現金が5万円以上ある場合は、

5万円以上の部分を生活費備蓄のプール用の口座に預けます。

残りの現金は銀行の封筒に入れて管理します。

どこの銀行の封筒でもOKです。

銀行口座と家計の財布の間に位置する生活費備蓄

そんな面倒なことせずに、

必要になった時に銀行から生活費を引き出せばいいじゃん

って思われる方がほとんどだと思います。

でも、面倒くさがりな我が家にとっては

この生活費備蓄の位置付けがとても便利なのです!!

しかもこの方法だと、生活費や預貯金額をすぐに把握できます。

次回、この「生活費備蓄」のメリットをご紹介します。

…メリットと言っても我が家にとってのメリットですけど…。