積立貯蓄、保険、投資などで、自分たちの人生に合った将来設計を模索している我が家なんですが・・・。

一番のネックは子供の学費と老後資金です。当面は子供の学費がメインになりますが、その学費をいろいろ調べている時に、こんな記事を見つけました。

※データを最新版に入れ替えました。(2018年5月)

大学生を持つ家庭の平均年収は830万円

夫婦のどちらかが働いて830万円とか相当高収入だと思います。

共働きでも夫婦共にフルタイムで400万円の収入が必要です。要は「平均以上」の収入が無いと世帯年収830万円という数字は難しいのかと思います・・・。

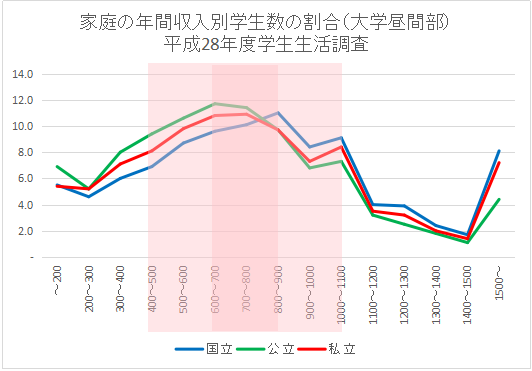

そのデータの根拠をグラフにしてみました。

割合的には600~800万円がやはり多い

引用は

独立行政法人日本学生支援機構の「平成28年度学生生活調査」

です。

グラフがこれです。

薄いピンク色の部分が一番多い年収クラス・・・400~1100万円となります。

中でも一番多いのは、ちょっと濃いピンク色の600~800万円の年収クラスと言う感じでしょうか。

ちなみに、「平成22年度学生生活調査」はこんな感じでした。

平成22年度は、大学生を持つ家庭の平均年収は800万円でした。薄いピンク色の部分・・・一番多い年収クラスは700~800万円でした・・・。

平成22年度と比べると、最近では400~600万円年収クラスもかなり多くなってきており、平均値は830万円と高くなりましたが、中央値で見ると

- 国立 700万円

- 公立 600万円

- 私立 750万円

位になる感じです。

主軸は世帯収入が600~700万円といった感じですが、フルタイムで夫婦共働きであれば世帯年収600万円は十分可能だと思います。シングルインカムとなると今のご時世だと40代後半の公務員とか一部の上場企業並みの年収でしょうか?

更にグラフを比較すると、全体的に400~600万円と900~1100万円が増えて、700~800万円が少し減った感じです。

いずれにしても以前と比べて平均値は800→830万円と高くなりましたが、中央値は700~800万円→600~700万円に下がってきている印象を受けます。

・・・下がってきていると言うよりは・・・年収レンジが広がってきているという感じですかね。

それでも必要なお金は同じ

年収の多い少ないに関係なく、大学で掛かる学費はみんな同じです。

年収の多い世帯は事前に学資保険や学費の預貯金で学費を準備する事は可能でしょうが、年収の少ない世帯は貯蓄や資産を取り崩すしたり、奨学金制度を利用したり、教育ローンを組んだりして「どこかでお金を作らないといけない」と言う事になります。

更に、子供が1人か2人か3人か・・・でも必要な学費は変わってきます。

いずれにしても大学の学費は「必要になる時期と期間」が決まっていますので、それに向けて準備をしていく事が重要だと思います。

だから貯めるのです!

学費は待ってくれません。必要な時期・期間までに、何らかの方法でどこかでお金を作らないといけません。以前にも記事にしましたが、FPの方が

「想像していた壁」よりも「はるかに高い壁」が目の前に出現しますので、心当たりのある方は、早めからのご準備を強く、強く、オススメします。

とメルマガに書かれていました。だから、我が家も早いうちから貯蓄しているんです!

ひょっとしたら子供達が大学生になる頃には我が家も年収がグッとアップしてゆとりのある生活ができているかもしれません・・・と数年前までは思っていましたが・・・。

現状は年収が減少し、支出も増えてきています。年収が増えるなんて淡い希望や夢はとっくに消え去りました・・・。

今は現実と向き合い「できる事」をしていく!それが大切だと思います。

現在の学費の準備状況

我が家は学資保険と積立貯蓄で学費の準備を進めています。今後は投資による運用益の一部も学費用にプールしようかなと思っています。

大学に必要な学費は国公立の場合4年間で1人700万円前後と言われています。我が家が大学の学費が最初に必要となるのは約11年後です。

現時点で1人分は十分確保できています。

今後のプランと言いますかイメージとしては、もう1人分をこれから5~6年かけて準備し、その後は老後資金を蓄えていく感じになると思います。

道のりは長いですが、焦らずにコツコツと準備していきたいと思っています。