2017年から家計をよりシンプルに管理するためにいろいろ個別に管理していたものを統合している最中なのですが、その一環として資産内訳表も新しく作り変えることにしました。今までは家計簿管理内の資産だけでしたが、今回から個別・分別管理している家計簿外の資産も統合しました。

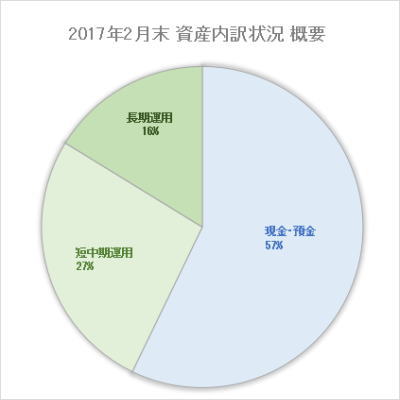

2017年2月の資産内訳

早速公開します。コチラです。

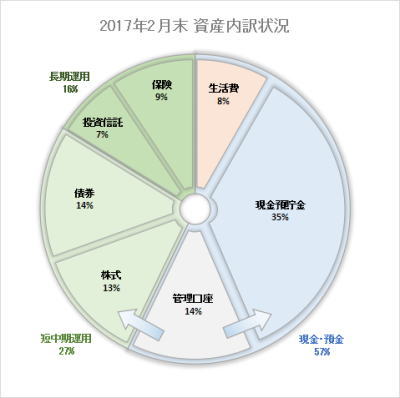

・・・何ともシンプルで何の面白みもないグラフです・・・まあ、こんなもんですわ・・・。でもこれでは何がどうなっているのか全く分かりません・・・。現金・預金は全て使えるのか、運用中のものはどんなものなのか・・・全く分かりません。そこで、これを少し詳しくしたものも作りました。コチラです。

上図の「生活費」が毎月の支出の為のお金です。概ね2ヶ月分の生活費になります。「現金預貯金」が積立貯蓄などで蓄えている現金部分です。運用の方は見ての通りです。株式、債券、投資信託、保険などの投資・運用割合です。アセットアロケーションは以前記事にした通りです。

この時とほとんど変わっていません。長期的な投資のアセットアロケーションと短・中期的な投資のアセットアロケーションではかなり違いがありますが、「運用目的が違うので」こうなっています。

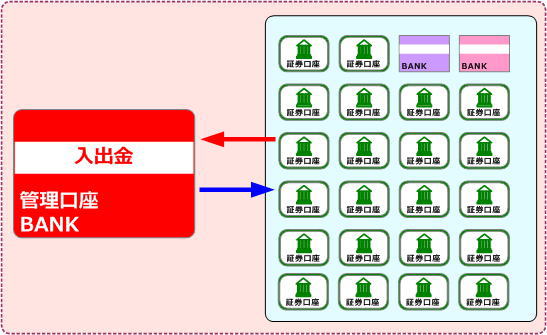

管理口座の占める割合

この中で、1つポイントとなるのが「管理口座」です。管理口座とは

簡単に言えば万が一の場合の生活費の補填やスポット投資(短期投資)の資金として使うお金を管理している口座です。地合いを見て「ここだ!」と言う時にスポット投資したり、大型支出が続いて生活費がピンチの時にこの口座のお金を使います。今まで家計のピンチで登場したのは1回だけ。ほとんどはスポット投資の時に使っています。

生活費の補填もなく投資もしない場合は普通に「現金預貯金」として計上される感じです。

投資割合が多すぎる?

我が家の家計管理の基本として、通常は現金預貯金:投資=6:4になるように調整しています。つまり、投資・運用部分は全資産の40%までとなります。2月末時点では少しオーバーして43%が投資となっています。更に言えば、3月上旬時点では実は管理口座の資金全額が投資に充てられており、投資割合が60%を超えています・・・。ちょっと投資しすぎでは・・・と言う感じですが、実は3月中に現在投資している債券の3分の2以上が償還されます。そうすると、投資割合が10%以上減って現金預貯金割合が多くなってしまうので、その対策として管理口座の資金全額を投資に充てました。単純に割合の問題だけではなく、いわゆる「地合い」も良かったので、思い切ってスポット投資しました。現在、スポット投資分も運用益が出ており、様子を見ながら利確するつもりです。

資産の流動性は大切

あくまで個人的な意見としてですが、資産の大半を定期預金やiDeCo、長期積立などの流動性の低い金融商品に投下することに積極的になれません。確かに我が家でも資産の一部は流動性の低い商品に投資していますが、あくまで一部で、それも目的がはっきりしているものに限っています。

個人的には「いつ何が起きるか分からない」という危機感と、「チャンスに敏感になりたい」と言う思いから、比較的流動性の高い状態で資産を管理したいと思っています。現に資産の現金預貯金割合が高いのがその証拠です。

資産管理ついては向き不向きやライフステージ、目的などにより考え方も管理方法もそれぞれと言った感じなると思いますが、アラフォーの我が家としては守りに入るには早すぎる。もう少し攻めた方が良いという判断で現状のような感じになっています。

いずれにしても普通預金や定期預金では確実に資産価値が下がりますので、そのリスクをしっかり考えた上で行動したいと思っています。