生活費と貯蓄の「つなぎ役」と言いますか、

その中間に位置する資金。

一時保管のお金とか備蓄とか特別費とか

呼ばれたりもしますが、

…我が家の場合は「生活費備蓄」と呼んでいますが…

生活費と貯蓄の間を補完してくれる存在で、

色々と便利に使え、家計の資産管理にも役立っています。

その我が家で言う「生活費備蓄」の管理方法について、

貯蓄性や運用性を高めようと改良を加えました。

お金の流れをシンプルに

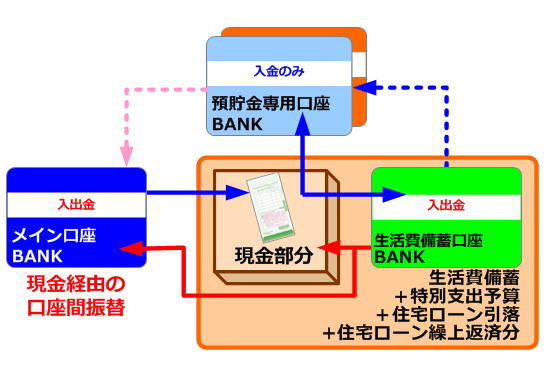

ちなみに現在の生活費備蓄の位置付けこちら。

基本的にメイン口座からお金を引き出し、

生活費備蓄の現金分、口座分、

そして預貯金口座へ振り替えています。

つまり、

「一旦全てを現金化してから振り替える」

という手法です。

更に、現在は口座を統合した影響で

この生活費備蓄口座で

・特別支出予算(現在は予定支出と呼んでいます)

・生活費備蓄

・住宅ローン引落

・住宅ローン繰上返済備蓄

の4つを管理しています。

ですので、1口座内で4資金それぞれの金額を

把握していかないといけないという煩雑な感じです…。

しかも、カード類の引落は全てメイン口座なので、

引落が多い月はメイン口座からお金を引き出した上に、

生活居備蓄口座からお金を引き出して、

両方を合わせてメイン口座に戻す的な…

かなり資金移動に無駄が生じています。

そこで、無駄な資金移動を減らすために、

生活費備蓄口座の機能に変更を加えました。

無駄に多い生活費備蓄の残高管理が大変

今までの方法ですと、4資産を管理している

生活費備蓄口座は、

特別支出予算40万円、生活費備蓄50万円、

住宅ローン引落20万円、繰上返済備蓄50万円

合計160万円みたいに意味も無く多額の資金が

放置されてることもありました。

その資金の放置状態を解消すべく、

生活費備蓄口座の上限(40万円)を設けましたが、

上限に達した場合、どの資金をいくら削るのか…

など管理がとても面倒でした。

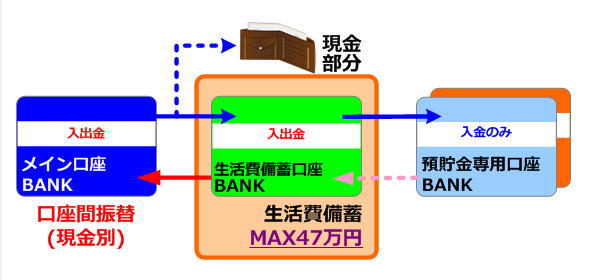

現金ベースをやめて必要な額だけストックする

そこで、今回の以下の点を改良しました。

口座間資金移動

メイン口座、生活費備蓄口座、現金の

その月に必要な額を計算し、

一旦現金にせず、必要額を必要口座に振り替える

生活費備蓄には必要額のみストック

特別支出(予定支出)予算、生活費備蓄、

住宅ローン引落、繰上返済備蓄

と目的別に資産を分けずに、

その月に必要な額をストックする。

但し、過去の家計簿の実績から、

1ヶ月に80万円以上の支出をした事がないので

メイン口座通常40万円

+

生活費備蓄口座MAX47万円

とする。

47万円の根拠は

1ヶ月分の生活費の予備=毎月の生活費予算40万円

を基準にしています。

7万円は住宅ローンの月賦分です。

合わせて47万円。

図にするとこんな感じです。

今までは全て現金化して振り替えていたので、

現金部分を中心に資金が回っていましたが、

今回の改良で

「先に必要振替額を計算して必要額を口座間で振り替える」

と言う方法に変更したのでかなりシンプルな

流れになりました。

振替の優先順位は

1.積立貯蓄

2.現金部分必要額

3.特別支出(予定支出)予算

4.余剰金

となります。

これをExcelで自動計算して各口座への振替金額を

算出し、その金額を振り替えます。

…Excelの自動振替計算ツールはまた改めて

ご紹介します…。

ちなみに生活費備蓄口座の47万円を越えた部分は、

今まで通り余剰金として預貯金口座へ貯蓄します。

これで振替時の現金化や煩雑な生活費備蓄口座の

4資産管理も無くなり、かなりシンプルになりました。

これからは月末1回の資金移動作業の効率が上がり、

無駄なプール金を無くす事で貯蓄・運用効率も

今までより良くなると思います。

いろいろ紆余曲折しながらよりシンプルな

家計管理を模索してきて、いよいよ現時点での

我が家の最終形態が見えてきました。

キッチリまとまったら改めてご紹介します。