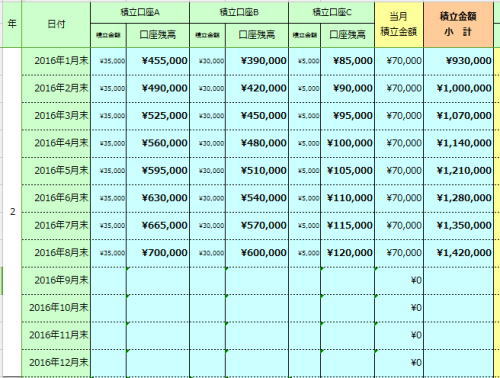

毎月恒例の月末の資金移動をしました。

8月は結構遊びに行きましたが、

お金をあまり使わない遊び方でしたので、

家計的にはそこそこ良い結果になっている

感じがしますが、7月のダメージ回復には

もう2ヶ月は必要です。

7月の過去最高支出の影響

以前にも記事にした通り、

7月は我が家にとって過去最高額の支出を

記録した月でした。

過去最高支出額を大幅更新!!大爆発した家計簿・・・2016年7月の家計簿公開!

・・・いやね・・・7月は過去最高額を超える支出になる事なんてずっと前から分かっていましたよ・・・。でもね・・・その金額を見ると・・・。もう給与かボーナスとか・・...

atstory.net

2017.03.21

8月末の資金移動ではっきりしました。

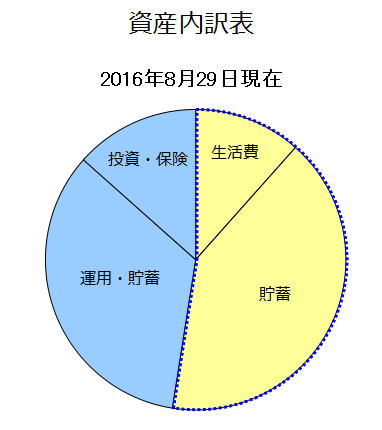

生活費備蓄の残高や管理口座の残高などから考えて、

やはりそのダメージは大きく、

回復までにあと2ヶ月・・・

10月までは掛かりそうです。

当面の生活には何の支障もありません。

しかし、

来年以降の支出(保育料・税金)増と

収入減(手取給与減少)の影響を考慮すると、

同じように毎年7月は支出過多になるので、

見過ごせない状態です。

長期的に見た場合、

かなりの影響があると思われますので、

早め早めの対策で資産を形成していかないと

いけません。

過剰な危機感はストレスになる

だからと言って、

過度な節約・節制は、逆にストレスになりますし、

日々の生活も楽しくありません。

あまり萎縮しすぎると、

逆に思うように物事が進まない事もよくある事です。

貯蓄や大きな資産を形成する事が目的はありませんので、

我が家の場合は、最低限の必要な貯蓄は続けていて、

余剰金は投資・運用に充てるという

現状は「まだ少し余裕がある」状態ですので、

この余裕がある時期に、

長期的なプランをしっかり見直して、

長期的な目線で家計を管理していくことが

大切だと思います。