LRS家計の導入にあたり、最初に3つの決め事をする必要があります。

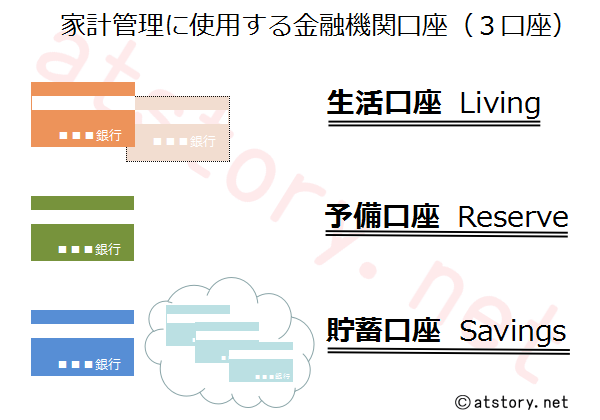

- 家計管理に使用する金融機関口座(3口座)

- 1ヶ月の生活費の予算(ザックリでOK)

- 先取貯蓄の金額の決定

今回は「1ヶ月の生活費の予算」の決め方の説明をします。

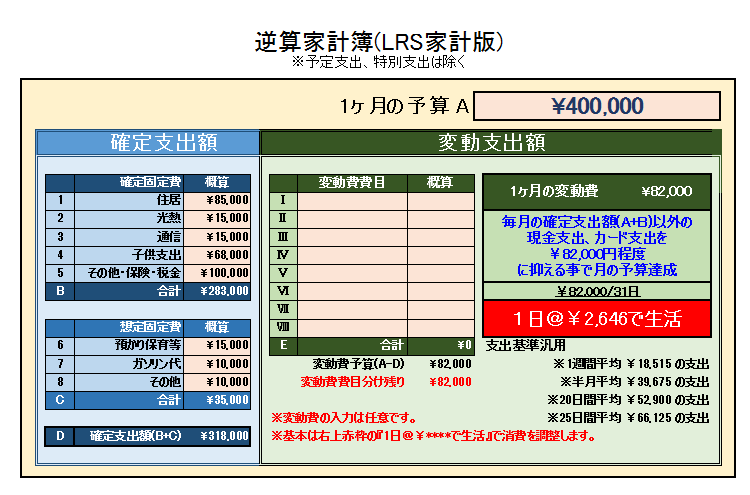

1ヶ月の生活費の予算

1ヶ月の生活費の予算は、家計簿をつけていらっしゃる方には何てことないです。家計簿をつけていない方も概算で予算を決めます。

家計簿をつけている方

家計簿データがある方は、1年間の大型支出(車、家の購入、住宅ローンの繰上返済、家の修理・改修等)を除いた12ヶ月の支出の平均値を使用してください。季節要因や年度要因は当面は無視されて構いません。

もしくは、既に月の予算を決めて家計簿をつけていらっしゃる場合は、その金額をそのまま「1ヶ月の生活費の予算」としてください。

家計簿をつけていない方

家計簿をつけていない方は、保有している金融機関口座の直近1年間の残高から概ねの予算を計算します。イメージはこんな感じです。

例えば、2016年の年始~年末など都合の良い期間(12ヶ月)で構いません。

計算対象となる口座は

- 生活費の払い出し

- 給与振込

- カード、公共料金等引落

がある口座となります。年間数万円程度の入出金しかない口座は除外しても構いません。

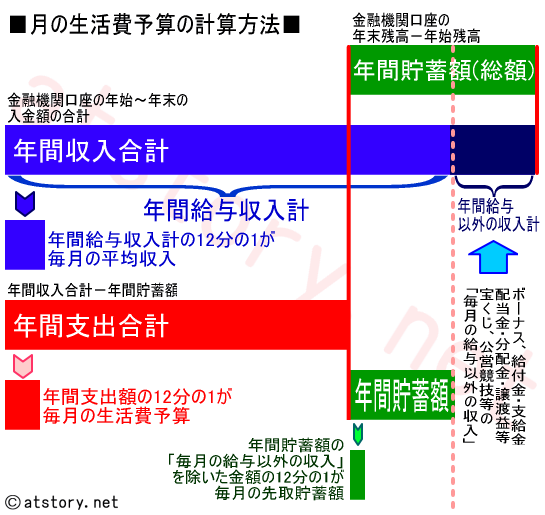

年間収入合計

まず、年間収入合計を計算します。面倒ですが、年始~年末までの通帳の入金額を合計します。

入金は「毎月の給与収入」と「毎月の給与以外の収入」に分けて1年分の合計を出します。

1年分の合計を「年間給与収入計」と「年間給与以外の収入計」として計算してください。

基本的に「毎月の給与」と「毎月の給与以外の収入」では収入の性質が違います。前者が「生活の基盤となる収入」で後者は「不確実性の高い収入」もしくは「一時的な収入」となります。この「不確実な部分」は除いて生計を維持できる事が理想となりますので、管理上は別にした方が良いと考えます。

また、次に解説する「先取貯蓄」は、「毎月の給与収入」を基準に考えていきますので、「毎月の給与以外の収入」と別に計算しておいていただくと助かります。

あと、証券会社の口座への振込や引出等は単なる資金移動となりますので除外するようにしてください。

この「年間給与収入計」と「年間給与以外の収入計」の合計が年間収入合計となりますが、LRS家計においては「年間給与収入計」をベースに考えますので、「年間給与以外の収入計」は除外して考える事を優先します。

「年間給与以外の収入計」を除外する場合 ※推奨

「年間給与以外の収入計」も計上する場合

年間貯蓄額

次に、入出金のある全ての口座の年末の残高から年始の残高を差し引いた金額を合計します。これが年間貯蓄額(総額)です。もしマイナスなら赤字家計となります。

ここで1つポイントですが、上記の年間貯蓄額(総額)には年間の全収入と全支出を含んでいます。

LRS家計は「毎月の給与収入」を基本に、大型支出を除いたものを基準として考えていきますので、この年間貯蓄額(総額)にはそれらも含まれるという事になります。

ですので、「年間給与以外の収入計」がある場合は、その金額を除いたものを年間貯蓄額として考える方が良いと思いますので、

とする事を理想としますが、最終的には各家庭の都合に合わせてください。

年間支出合計

そして年間収入合計から年間貯蓄額を差し引いた金額が年間支出合計となります。

この年間支出合計を12ヶ月で割ると1ヶ月の生活費の予算が出ます。

端数は千円単位、百円単位、十円単位の好きなところで処理してください。

以上が月の予算の決め方です。

どうしても生活費予算が計算できない場合

本当は家計を把握してコントロールする為に現状の収支を知ることはとても大切なのですが、どうしても集計が困難とか計算が面倒など予算が出せない場合は、平均的な月の収入の90%を1ヶ月の生活費の予算としてください。

生活費の予算自体が「目安」ですので、「概ねこれ位で・・・」と言う感じで良いです。今後LRS家計で家計を管理しつつ最適化していけば良いと思います。

何事も「余裕」が必要

上記計算で1ヶ月分の生活費の予算が概ね分かったと思います。

家計簿をつけている方は正確な金額が出せると思いますので必要ないでしょうが、家計簿をつけていない方はこの金額をそのまま使っても良いですし、生活費の予算の-10~+10%程度を目処に予算を増減されても構いません。

出てきた予算に不安があれば少し予算を増やし、「いやいや、こんなに使わないでしょ!」と思えば減らして構いません。基本的に予算は一生固定と言うわけではありません。生活環境や家族構成、年度が変われば必要となるお金も変わってきます。予算はあくまで「目安」です。「1ヶ月間をこれ位のお金で過ごせれば良いね」という感じで良いです。