LRS家計の導入にあたり、最初に必要な3つの決め事

- 家計管理に使用する金融機関口座(3口座)

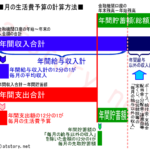

- 1ヶ月の生活費の予算(ザックリでOK)

- 先取貯蓄の金額の決定

が決まりましたので、実際の家計の運用について説明します。

基本は先取貯蓄

何といってもLRS家計の基本は貯蓄口座への先取貯蓄です。この「当たり前」を確実に実践する為に、LRS家計では生活口座と予備口座を設けています。

生活口座 + 予備口座 = 2ヶ月分の生活費

これがベースにありますので、貯蓄口座を「取り崩す」という発想はありません。

先にも説明しましたが、貯蓄口座の管理については最初は1つの口座で十分だと思いますが、数百万円程度貯まってきたら貯蓄口座を目的別や種類別に分けることをお奨めします。例えば

- 車購入用口座

- 家購入用口座

- 住宅ローン繰上返済用口座

- 学費用口座

- 老後資金用口座

- 資産運用用口座

などです。分けた口座に先取貯蓄や余剰金、給付金等を再分配していきます。

日々の生活は自由

LRS家計では1ヶ月の生活費の目安となる予算は決めますが、それ以外は決めません。

ですので、費目(項目)別の予算を決めて月初から月末へ向けて予算を使って減らしていくという管理はしません。ちゃんと先取貯蓄ができるような環境を整え、いわゆる特別費等の支出への備えもある状態であれば、残りのお金の使い方は自由となります。

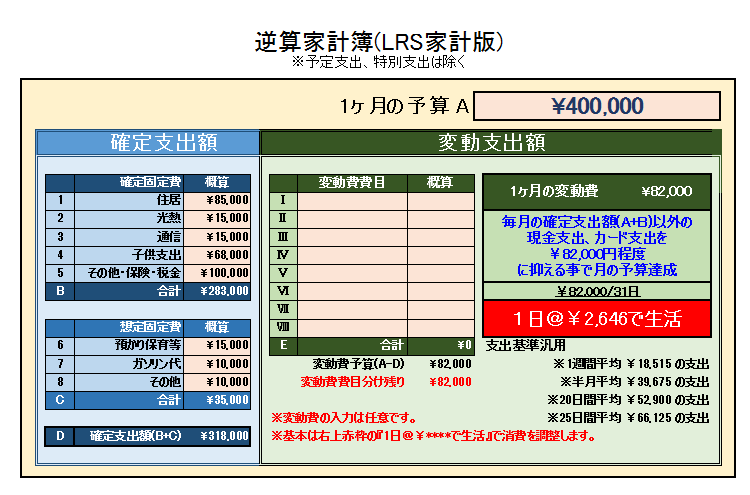

ただ、1ヶ月の予算を自由に使えといわれても・・・困る・・・というのが現実だと思います。その為にLRS家計では1ヶ月の予算を裁量で使えるように「逆算家計簿」なるものを準備しています。

日々の生活は、この逆算家計簿で消費のリズムを整えれば良いです。LRS家計用の逆算家計簿は後日公開します。下記からダウンロードできます。

※LRS家計を導入しなくても逆算家計簿は利用・活用できます!

LRS家計のお金の流れ

LRS家計におけるお金の流れは、

LRS家計のルール

- 生活口座・予備口座・貯蓄口座の3段階口座管理

- 生活口座と予備口座は各々1ヶ月分の生活費を確保

- 先取貯蓄を最優先とする

- 生活口座で生活費が足りない場合は予備口座から補充

- 生活口座の残高が1ヶ月分以上ある場合は予備口座へ振替

- 予備口座の残高が1ヶ月分以上ある場合は貯蓄口座へ振替

- 貯蓄口座からは基本的に出金しない

- 貯蓄口座の一定割合を資産運用へ

- 生活・予備口座で対応できない特別支出は貯蓄口座から

(車、家の購入、繰上返済、家の修理・改修等の大型支出など) - 半システマチックに家計を管理

これが基本ですが、主にやる(管理する)事は、

- 基準日に資金移動する

- 生活費口座で生活する

この2つです。

前提として3つの口座が準備できており、生活口座と予備口座にそれぞれ1ヶ月分の生活費の予算が入金してある事です。

基準日に資金移動する

最初は基準日に資金移動をします。給与日でも月末でも各家庭の都合の良い日でいいです。ちなみに我が家は家計の都合上、月末にしています。本当は家計簿無しで簡単に収支が管理できるので

給与日ベースにするのがベストだと思います。

資金移動は例をあげて説明します。

月の生活費予算:30万円

先取貯蓄額:5万円

とします。

月末の生活口座残高を基準に先取貯蓄額5万円を貯蓄口座に振替することを最優先とし、先取貯蓄後は残りを振り分けます。

資金移動のパターン

資金移動のパターンと手順は下記の通りです。

パターンA

生活口座に生活費予算30万円を残して残りを予備口座へ振り替えます。

振替後の予備口座残高が30万円以下であればそれで終了です。

生活口座から毎月の生活費の現金部分を引き出します。

パターンB

生活口座に生活費予算30万円を残して残りを予備口座へ振り替えます。

予備口座の残高が30万円の場合は、残り全額を貯蓄口座へ振り替えます。

生活口座から毎月の生活費の現金部分を引き出します。

パターンC

生活口座に生活費予算30万円を残して残りを予備口座へ振り替えます。

予備口座の残高が30万円以上になる場合は、その部分を貯蓄口座へ振り替えます。

生活口座から毎月の生活費の現金部分を引き出します。

以上です。

以下、ちょっとした注意点です。

※大型支出などで生活口座が30万円では足りない場合は予備口座から不足分を振り替えてください。

※生活費の現金部分は、家計簿をつけている方は目処が立っていると思いますので、その額を引き出してください。家計簿をつけていない方は、後日公開いたします『LRS家計用逆算家計簿』を利用して概ねの金額を導き出してください。

日々の生活

実際の日々の生活は、生活費予算で生活することになります。

現在家計簿をつけていてそれに満足されている方は、それに従っていつも通り生活してください。

家計簿をつけていない方やもっと楽に管理したい方は、後日公開する予定の『LRS家計用逆算家計簿』を利用して生活プランを導き出してください。

銀行へは月に1~2回行くだけ

基本的に銀行に行くのは資金移動の基準日だけ、つまり月に1回となります。とは言っても現金が足りなくなる事や、想定外の大型支出で生活口座の残高が足りなくなる事もありますので、その場合は都度資金移動をする事になります。

管理に慣れてくれば本当に1回だけで十分です。我が家も今は1回だけです。更に3つの口座を全てネットバンクにすれば、手数料無料を上手く利用して振り替えれば銀行に行かなくても済むという考え方もできるんですが・・・。

実際は生活費の「現金部分」が必要となりますので、どうしても1回は銀行に行かなくてはいけません。

全ての現金支出部分をカードや電子マネーにできれば本当に銀行に行かなくても良い感じなるのかな~と少し思っていますが、現実的にはちょっと難しいですね・・・。

カード決済のタイムラグ

日々の支出を主にカードで支払っている場合は、発生日は当月でも支払日は翌月または翌々月になる事がほとんどだと思います。

ですので、発生日ベースの支出と実際の支出とで金額が異なる事になりますが、日々の生活は固定費以外の変動費となり、基本的に1ヶ月の生活費の予算目安を設けて生活しますので・・・大型支出を除けば・・・現金かカードかの違いで先月と今月、来月で大きくかけ離れて支出が多くなるという事は・・・管理できている状態であれば・・・ほぼありません。

例えば、変動費を先月は全てカードで支払い(翌月払い)、今月は全て現金で支払えば、今月は先月のカードの変動費分と今月の現金の変動費分で2か月分の変動費を1ヶ月で支払う事になります。

そうなると、今月の予算を大きくオーバーする可能性がありますが、実際は先月の変動費支出で使わなかった現金部分が繰り越されて(予備口座に振り替えられて)いますので、それで補填する事になりますので、収支の辻褄は合います。

月ベースでの収支にこだわった管理だとか、当月のカード利用分を翌月の支払までプールするというような管理をするというわけではなく、LRS家計家計自体が半年~1年をベースに管理しますので、カード決済のタイムラグがLRS家計の管理上問題になる事は特にありません。

ですので、カード決済のタイムラグ等は無視して良いと考えています。

理屈よりも試す事が大事

考え方や理論、手法に基づき、もっと詳しく説明すれば良いのですが、とりあえず試してみたい、どんなものか知りたいと言う方向けにこのクイックガイドを作っていますので、かなりザックリな説明になっていますが、3つの口座の意味とお金の流れはご理解いただけたのではないかと思っています。

家計管理に絶対はありませんし、合う・合わないもあります。それでもとりあえず試して、合わない部分を自分流に変えるとか、これを参考に自分に合う管理方法を構築するとかに少しでも役立てていただければと思っています。

今後、LRS家計の詳細な説明と管理に役立つExcelシートも公開していきますので、興味のある方は引き続きご覧いただければと思います。

※LRS家計のクイックガイドで分からない事や欲しい情報等があれば遠慮なく「お問い合わせ」からお知らせください。出来る範囲でお応えいたします。