LRS家計において大切なのは、口座の役割をキッチリと決めて、ルールに従って淡々と処理する事です。最初に決めておくべき事は、

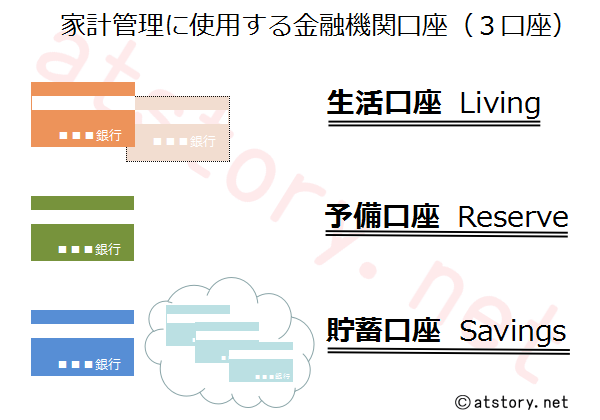

- 家計管理に使用する金融機関口座(3口座)

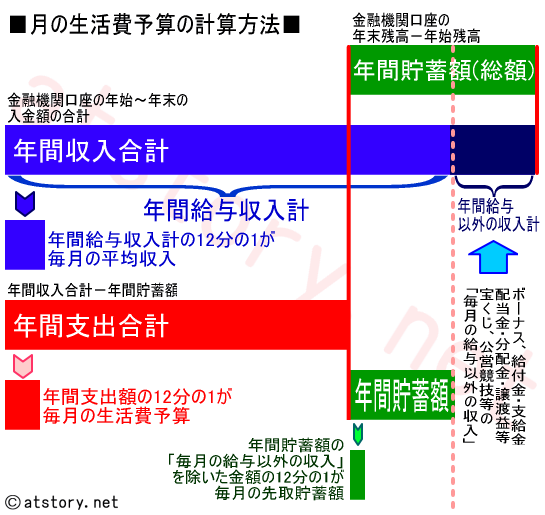

- 1ヶ月の生活費の予算(ザックリでOK)

- 先取貯蓄の金額の決定

以上の3点となります。順番に説明します。まずは「家計管理に使用する金融機関口座(3口座)」です。

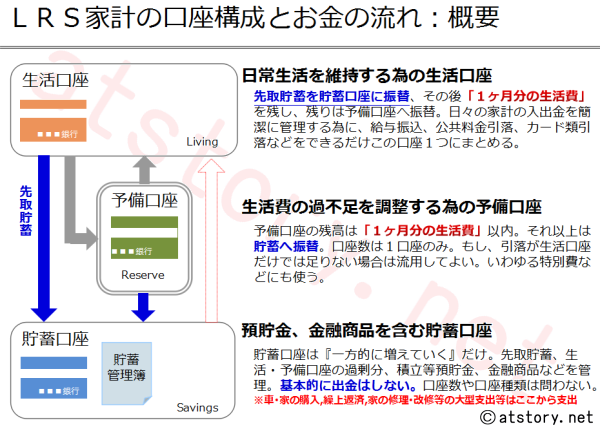

家計管理に使用する金融機関口座(3口座)

まずはLRS家計のベースとなる3つの口座を決めます。

生活費を管理する口座(生活口座:Living)

生活口座はいわゆる日常の生活用の口座です。この口座で現金部分も含めて1ヶ月分の生活費を管理します。月末や給与日など各家庭の基準日に資金を移動して口座残高が「1ヶ月分の生活費(生活費の月の予算額)」になるように調整します。

ポイントとしては、生活口座は「できるだけ1つにまとめる」という事をおすすめしています。

給与振込・その他の収入・固定費引落・公共料金・保険・税金・その他各種引落・クレジットカードなど入金・出金を出来るだけこの1口座にまとめます。

そうする事で日々の家計の入出金を1口座で全て管理でき、家計簿においては、現金部分だけ記録すればあとはこの通帳の記帳や明細をダウンロードするだけで完成します。過去の記録をつける事に無駄な時間を使わずにすみ、家計簿は恐ろしく楽になります。家計簿の本質は「記録」ではなく「振り返ること」と「活かす事」です。

生活口座1つで給与や引落などを管理するのが難しい場合は2口座で管理しても良いですし、次に説明する「予備口座」を代用しても良いです。

我が家の場合は夫婦共働きで給与口座が別々ですので、月末に生活口座に給与やその他の収入をまとめます。・・・現在は『口座振替管理表』を利用して計算して最適分配しています・・・固定費引落、各種引落、クレジットカード類はこの生活口座1つにまとめました。

住宅ローンについては指定口座がありましたので、住宅ローン引落口座を「予備口座」にしています。

生活口座を出来るだけ少なくする事で管理上もとても楽になります。できれば生活費の中心となる給与振込口座を生活口座にするのが良いと思います。

あくまで管理上の話ですので、実際に決める際は各家庭の都合に合わせて口座を選択されて構いません。

生活費の予備を管理する口座(予備口座:Reserve)

予備口座は生活口座の生活費の過不足を調整するための役割をする口座です。

こちらも生活口座と同じく、月末や給与日など各家庭の基準日に資金を移動して口座残高が「1ヶ月分の生活費(生活費の月の予算額)」になるように調整します。

先の生活口座だけでは引落などがまとめられない場合は、この予備口座を利用しても良いです。予備口座は基本1口座のみで増やしません。

通常は毎月の生活費予算=生活口座の残高で生活できますが、突然の出費などを含むいわゆる特別費で生活口座のお金だけでは足りない場合にこの予備口座から出費します。

生活口座と予備口座で「合計2ヶ月分の生活費が常時使える状態」というのがこのLRS家計の特徴です。

仮に、現時点で全資産を合わせても2ヶ月分の生活費がない場合は、まずは「2ヶ月分の生活費」を貯める事からはじめてください。

貯蓄を管理する口座(貯蓄口座:Savings)

最後に貯蓄口座ですが、こちらは預貯金、金融商品を含む貯蓄を管理する為の口座です。

基本的に入金するだけで出金はしません。

貯蓄口座は先取貯蓄、生活・予備口座の過剰分、積立等預貯金、金融商品などを管理する口座なのですが、最初は口座は1つで良いです。1つの口座に先取貯蓄、生活・予備口座の過剰分、積立等預貯金をどんどん貯めていきます。

ひたすら貯めていき、基本的に出金しないので貯蓄口座は『一方的に増えていく』だけです。この『一方的に増えていく』だけの口座を作るとこはとても重要です。実際、LRS家計の基本の先取貯蓄を継続しているだけでも貯蓄は増え続けます。

ある程度貯まってきたら、貯蓄口座の内容を

- 車購入資金

- 家購入資金

- 繰上返済資金

- 家修理資金

- 子供学費資金

- 老後資金

- 投資・運用資金

などに分けていくと良いと思います。貯蓄口座を分ける時はフィンテックサービスや我が家が独自に作った「貯蓄管理簿」(後日公開します)などを利用すると個別も全体も把握できますので良いと思います。

使う銀行や口座種別は?

生活口座、予備口座、貯蓄口座に使う銀行や口座種別についてですが、何でも良いです。自分達の使い慣れた口座を3つ選べばよいと思います。

我が家の場合は、

- 生活口座・・・地方の銀行

- 予備口座・・・住宅ローンの引落口座(ネット銀行)

- 貯蓄口座・・・ネット銀行(メインの貯蓄口座)

としています。

お金の口座間移動は我が家は月1回ですので、全てネット銀行にすればATMや銀行に行かなくてもパソコンで振込手数料無料で簡単に完結します・・・現金部分は引き出しが必要ですが・・・。

そんな感じですので、口座は自分達で使いやすい、使い慣れているものを選べば良いです。

もし既に投資・資産運用をされている場合は、証券口座との入出金連携等を考えて、その口座は生活口座候補から外して貯蓄口座に設定する方が良いです。

生活口座に入出金をまとめる事について

収入・支出(入出金)を1つの生活口座にまとめるのは結構大変なことですし、ある意味決断が必要かもしれません。分けた方が良いような気がする・・・と思う方もいらっしゃると思います。

我が家も当初は分けていました。しかし、共働きで仕事も子育ても忙しいので、家計簿や口座管理、資金移動等の労力や手間を考えてまとめました。まとめる事で管理するもの、管理する事が減って非常に楽になり、余裕が出てきたのは確かです。

現に銀行に行ってお金の入出金・移動をするのは月に1度、お昼の10分程度だけです。それだけで全てコントロールできる状態にあります。

もし、まとめる事に不安があるようであれば、

- いくつかの口座に分けて、それらをまとめて「生活口座」と呼ぶ

- 入金口座と出金口座を分けて2つ合わせて「生活口座」と呼ぶ

のような手段もありだと考えます。

LRS家計において「生活口座」は絶対に1つの口座でなければならないという事ではないです・・・「貯蓄口座」と同じ感じで、ケースバイケースで複数口座存在することも想定して良いと考えています。

管理上の利便性から我が家の場合は「1つにまとめる」事をベストとしていますが、LRS家計においては、生活口座が管理上その機能をちゃんと果たす形であれば、基本的にその手段はどんなものでも良いと考えています。実際、我が家も生活口座1つにまとめきれずに予備口座を住宅ローンの返済に利用しています。

家計管理に「絶対」はありません。大切なのはその仕組み作りで、その仕組みを実現できる状態であれば手段は各家庭に合った形で良いと考えています。LRS家計はその「仕組み」を実現する為の家計管理です。

以上が「家計管理に使用する金融機関口座(3口座)」の選別と設定方法です。