LRS家計の導入にあたり、最初に3つの決め事をする必要があります。

- 家計管理に使用する金融機関口座(3口座)

- 1ヶ月の生活費の予算(ザックリでOK)

- 先取貯蓄の金額の決定

今回は最後の「先取貯蓄の金額」を決めます。先取貯蓄なんて、ものすごく当たり前の事ですが、この当たり前を実践することがとても重要となります。もっと言えば、当たり前の事をするだけで貯金が増えていきます。

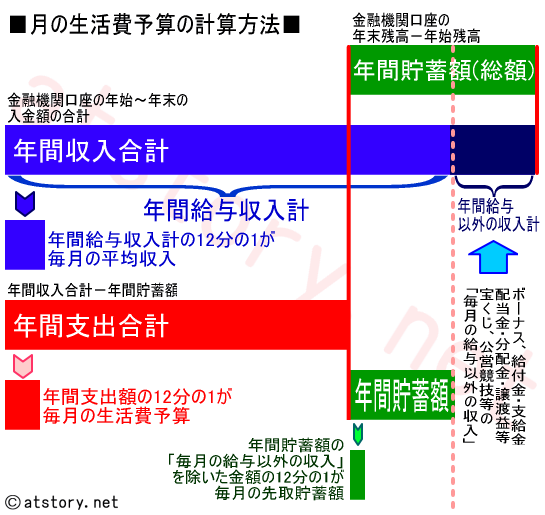

家計簿をつけている方

家計簿をつけている方は、毎月の給与の直近1年の平均から、前回の

の1ヶ月の生活費予算を引きます。

但し、家計簿の収入にボーナスや支給金などの「給与収入以外の収入」も計上している場合は、それらを除いて純粋な毎月の給与だけで計算することを推奨しますが、最終的には各家庭の判断で構いません。

すでに、先取貯蓄や給与からの自動積立、自動積立投資、確定拠出年金、その他預貯金積立などをされている方は、その金額の合計をそのまま先取貯蓄額としていただいて構いません。わざわざLRS家計の為に新たな貯蓄を作る必要はありません。

もし先取貯蓄額がマイナスになる場合は、下の<<先取貯蓄額がマイナスになる場合>>をご覧ください。

家計簿をつけていない方

家計簿をつけていない方は、先に計算した

年間貯蓄額から算出します。

単純に年間貯蓄額を12ヶ月で割れば1ヶ月の先取貯蓄額となります。

基本的に「給与以外の収入」を除いた年間貯蓄額から先取貯蓄額を計算する事を推奨していますが、「給与以外の収入」も含めた額で管理したい場合は年間貯蓄額(総額)から先取貯蓄額を計算されても構いません。

もし先取貯蓄額がマイナスになる場合は、下の<<先取貯蓄額がマイナスになる場合>>をご覧ください。

どうしても先取貯蓄額が計算できない場合

1ヶ月の生活費予算と同じで、本当は家計を把握してコントロールする為に現状の収支を知ることはとても大切なのですが、どうしても計算が面倒など予算が出せない場合は、平均的な月の収入の90%を1ヶ月の生活費の予算とした残りの10%を先取貯蓄額としてください。

先取貯蓄額がマイナスになる場合

もし、上の式で計算して先取貯蓄額がマイナスになる場合は、毎月の給与だけでは生活できない家計となり、現状「ボーナスや給付金が無くなったら赤字になる」家計であるという事で注意が必要です。

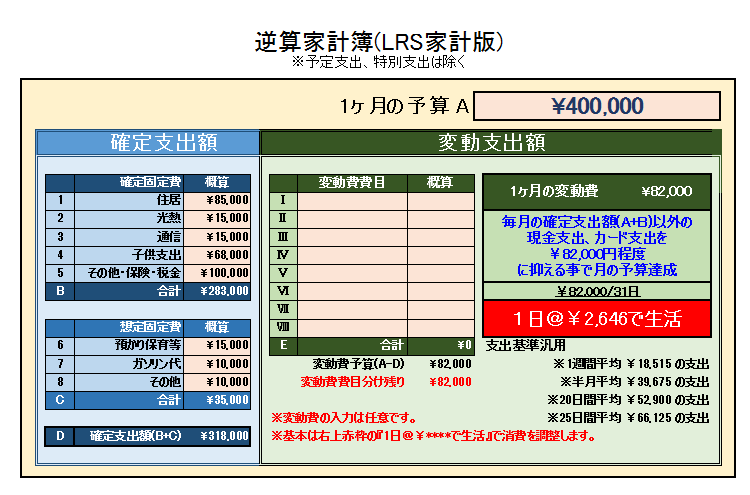

LRS家計用の逆算家計簿はコチラ↓

※LRS家計を導入しなくても逆算家計簿は利用・活用できます!

マイナス状態でLRS家計を実践するには、先取貯蓄抜きでLRS家計を実践するか、「年間給与以外の収入計」を含めて先取貯蓄額を出し、毎月の先取貯蓄は実行不可能になるかもしれませんが、半年、年間ベースで見るとちゃんと予定金額を貯蓄できると思いますので、「予定先取貯蓄」として毎月の先取貯蓄額を仮計上し、ボーナス時期や給付金等支給時に相殺するという手段もあります。

生活費予算と先取貯蓄額の確認

最後に毎月の家計管理の基準となる月の平均収入と生活費の予算と先取貯蓄額のバランスを確認します。

計算で導き出した金額が上記の式に当てはまるようであればOKです。もし当てはまらない場合は、月の平均収入を変える事は難しいので、生活費の予算か先取貯蓄額を調整してください。

あくまで計算上の話で、万能な予算や収支はない

これまで計算してきた月の予算、先取貯蓄額、月の収入はあくまで各家庭の平均的な収支の基準(目安)値です。

毎月この金額や条件を満たす状態に家計があるとは現実的には考えられません。家計は季節や年度、家族構成、ライフステージなど様々な要因で変わってきます。例えば・・・

- 四季を通して光熱費は上下する

- 保険・ローン・税金等、四半期・半年・年払い等がある

- 卒入園、異動転勤、車検、車の任意保険等の年度要因

などなど、毎月同じ予算で生活する事は基本的には無理だと考えています。

LRS家計は月単位の予算、費目(項目)単位の予算をキッチリたてて、その条件下で生活をして月の予算の達成可否で管理するという事はしません。

収支が変わるからカバーする

生活の目安として1ヶ月の生活費の予算=基準(目安)値は設けますが、あくまで目安として捉えてください。この計算で出た基準値をベースに半年~1年家計を管理して、年単位で基準値を満たしていければOKとします。

LRS家計では毎月の予算で生活できる月もあれば、生活できない月も当然発生します。その過不足を補うために予備口座がありますので、それを活用すれば問題ないという事になります。

収支が変わっても貯蓄は増え続ける

逆に先取貯蓄は毎月確実に実行していきます。

通常は生活口座、予備口座だけで十分生活できますので、先取貯蓄をしている貯蓄口座から出金する事はありませんので、貯蓄は増え続けます。この増え続ける貯蓄口座を作ることがとても大切で、1年後にはそれなりの貯蓄ができます。

更に節約・節制や給与以外の収入、投資・運用の確定利益等が増えれば、それらも余剰金として貯蓄口座へ預け入れる事で、先取貯蓄以上の貯蓄が出来る可能性もあります。

こうやって「貯蓄が増え続けていく管理」がしっかりできれば、家計管理のモチベーションも上がります。

家計管理は「どこをどう管理する」かで見方も考え方も変わってきます。

LRS家計では当ブログのタイトルにもなっております「攻め」の姿勢で家計を管理し、家計の安定と将来の設計を並行して行える仕組みをランディングポイントとしています。

LRS家計の導入準備完了!

以上でLRS家計の導入に必要な最初に3つの決め事が決まりました。

次回は実際のLRS家計の実践と運用について説明します。