2017年の家計の収支をまとめたついでに、ここ数年間の我が家の家計の推移もまとめていたんですが・・・。

ちょっとビックリするデータを見つけました。

個人的にはLRS家計で比較的上手く家計を管理できているなと思っていたんですが、それを数字で拾ってみたら・・・。

恐るべし!LRS家計

まとめていたデータは、下の子が生まれて保育園に入所した年の2014年からのデータです。

基本的に家計管理方法はこの時から変わっていません。

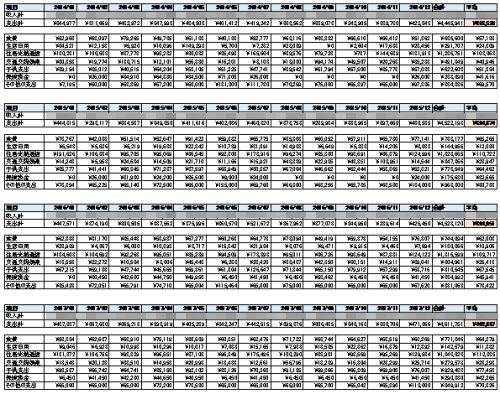

まとめたデータがコチラなんですが・・・

2014年~2017年の4年分の家計簿の月別・費目別の支出金額です。

図が小さくで数字が見えませんが、この家計簿データの年度別の平均支出額なんですが、費目別と月平均支出額を出しています。

その金額を見ると・・・

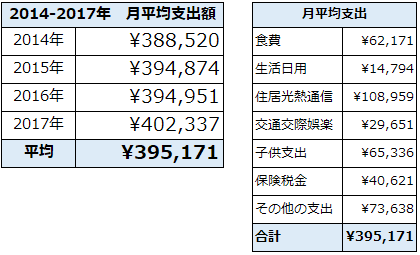

2014~2017年の年度別月平均支出額

以下が年度別の月平均支出額です。

・・・2015年と2016年は年間の支出額がほぼ同額。缶ジュース1本分位の差だけです。

2014年は、下の子が保育園に入園したのが4月ですので、1~3月分の3ヶ月分の保育料が少ない分だけ年間支出が減っています。

参考までに当時の保育料3ヶ月分を加えて按分してみると、2014年の月平均支出額は、\394,670.-になりました・・・。

つまり、整理すると

2014年 \394,670.-

2015年 ¥394,874.-

2016年 ¥394,951.-

となります・・・。これはもうほぼ同額です・・・。まるでロボットのような生活をしているみたいで・・・何か怖い・・・。

しかし・・・残念ながら2017年は以前にも記事にしましたが、

保育料アップ分が原因で、その他の支出を抑える事である程度はカバーできましたが、支出額が大きく増えています。

でも想定の月1万円増よりも抑えることができ、約7,400円/月の支出増となりました。年間にすると約9万円位です・・・。

9万円程度であれば、投資・運用の運用益で十分カバーできますが、今後はこの2017年の支出額がベースとなるわけです・・・。

それでも全体的にみると、よく支出をコントロールできているなと個人的には思っています。

ここまで支出をコントロールできる逆算家計簿って恐るべしって感じです。

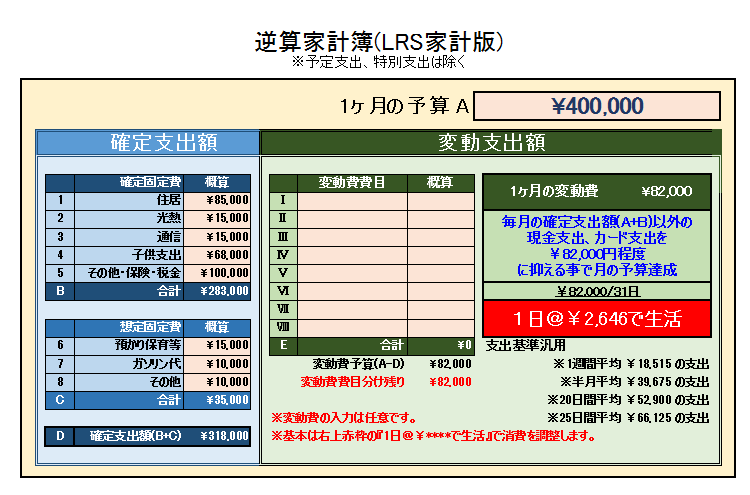

支出を的確にコントロールする逆算家計簿

我が家の家計の支出がここまでコントロールできている理由は1つ。

我が家のLRS家計の『逆算家計簿』のお陰です。

月の予算から固定費を差し引いた残りを変動費とし、その変動費を1ヶ月=31日で割る事で1日に使える金額を出し、その金額で生活するというものです。

我が家はこの逆算家計簿で出した1日に使える金額・・・今は1日2,646円ですが、暗算するのが面倒なので1日2,500円で計算しています・・・を出して、支出をコントロールしています。

買い物は現金でもカードでも何でも支払方法に因らず、1日2,500円で暮らすという方法です。

1日買い物しなかったら翌日は5,000円使えます。2日買い物しなかったら3日目は7,500円使えます・・・。買い物しないと使えるお金が増える=「増える予算」と言う考え方も特徴の1つです。

詳しくは上記の逆算家計簿の記事を読んでみてください。

投資・運用が資産を支える

先日記事にもしましたが、

大事にお金を銀行に預けていても意味が無いと我が家は考えています。その結果の投資・運用なんですが、勿論リスクがある事も承知しています。

実際、ここ2~3年、かなり本格的に投資・運用をしていますが、その運用益も毎年着実に伸びており、運用中の含み益もかなり増えてきています。

2017年の支出増分も運用益分で軽くペイできます。

これから更に支出が増えていくのであれば、それ以上の収入を得る手段を考えるのが常套だと我が家では考え、その手段の1つとして投資・運用をしています。短期・中期・長期と目的に合わせて投資する金融商品や投資期間を考えています。

更なる支出増に備えて

2018年以降、増税、教育費など支出額は更に増えていく事が予想されます。

既に我が家の家計の月予算40万円も2017年に崩壊しました・・・。ずっと月予算40万円で頑張ってきましたが、2018年の収支次第では、家計の大幅な見直しが必要になるかもしれません。

そうなった場合、「何の支出削るのか」を考えるよりも「どうやって収入を増やすのか」を考えられる自分でありたいと常に思っています。

2018年も守るだけではなく、攻めの姿勢を貫いていきたいと思っています。