目的別に作った沢山の銀行口座・・・。

結局管理が大変で、出来るだけ口座をまとめて管理する事に。

その口座をまとめるという作業をしているのですが、

前回のお話は定期預金についてでした。

私個人の意見としては、

現状の・・・今の経済状態ではという感じですが・・・

定期預金に魅力を感じない、

むしろ優れた普通預金にお金を集中させ、

流動性を高めておく方が

今はベターだと考えています。

優れた普通預金とは

普通預金の最大のメリットはその流動性です。

流動性に優れているということは、

自分達にとって好条件、好都合の

金融商品が登場したときに

すぐにでも資金を移動する事もできます。

その資金の移動時に

銀行によっては振込手数料が

無料になるところもあります。

更に、その銀行のサービスを利用したり

銀行口座と証券口座を連携させると

優遇金利が適用されたりと

普通預金でも定期預金と同等、

もしくはそれ以上の高金利で

お金を預けられる場合があります。

そういうサービスなどを利用すれば、

普通預金でも1~2年の定期預金と

同等の高金利を実現できます。

普通預金の金利比較

上記のような優遇金利が適用される

現在の普通預金の金利は、

私が知っているところで0.1%の

ところがあります。

これを仮にA銀行とします。

一般的な銀行の現在の

普通預金の金利は0.02%です。

これをB銀行とします。

この2行で我が家の毎月7万円の積立を

来年から16年間(子供が成人する頃まで)

続けた場合どうなるか・・・

予想される結果がコチラです。

元本は今年1年間の既に積み立てた金額です。

毎月7万円を16年間、

金利と税金はずっと変わらないと仮定して

計算した場合、

税引き後で約78,000円の差です。

この差をどう思うか・・・。

預貯金専用口座は1行では足りない?

ついでに、上図で言えば、

10~11年後には預金額が1,000万円を

超えてしまいます。

1,000万円を超えると預金保険制度の関係で

保護されない部分が出てきますので、

もう1行、別の銀行、または

同銀行の別名義の口座に積み立てていく

必要があります。

(預金保護対象は各銀行、口座で確認が必要です。)

・・・まあ、本当にそれだけ積み立てられるか

分かりませんけどね・・・。

一応、その対策として我が家では積立貯金は

2行に分けて積み立てています。

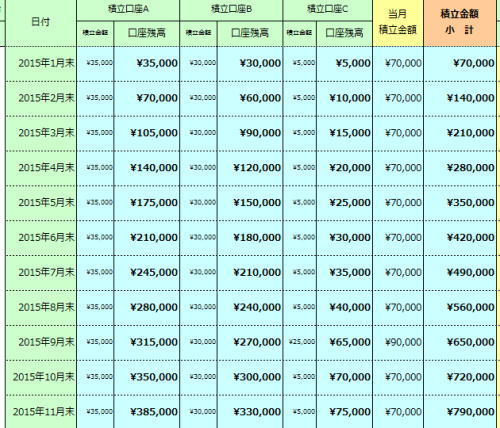

なので、ブログで公開している

毎月の貯蓄額の表が

積立口座A、積立口座B、積立口座C

に分かれています。

(2行なのに3つですが、

積立口座Cはローリスク運用に充てています。)

だからといってこれがベストではない

こうやって見てきましたが、

通常金利と優遇金利との金利差を考えても

「たったこれだけ?」と思う方も多いかと・・・。

それはそれで良いと思います。

また、今後の経済情勢によっては

定期預金の金利が大幅に上昇する局面が

あると思います。

その時は、現在の普通預金のサービスや

優遇金利も状況が変わってきていると思います。

時々刻々と変わっていく状況下で、

その時のベストを常に追っていければ良いですが、

それもまた難しいと思うので、

その時のベストでなくてもベターな方法を

選択していければよいと思っています。